01問い — 「機関が群がる時刻=取れる時刻」なのか

月末・四半期末のリバランスは、実在するフローです。株や債券のポートフォリオを目標比率に戻すため、世界中のファンドが決まった時刻——ロンドン16:00のWM/R仲値——にまとめて為替を約定します。だから多くのトレーダーはこう考えます。「これだけ大量のフローが決まった時刻に集まるなら、その前後の値動きは取れるはずだ」。

これは検定できる、具体的な主張です。私たちは主候補として「四半期末に、仲値前のドリフトをフェード(逆張り)する」を事前登録し、ドル円のロンドン午後の値動きを139万行の実データで測りました。副候補(順張りフォロー)や全月末も同時に登録し、後から都合の良い方向を選ばないようにしています。

02機序は、微弱に実在した

最初に、正直な事実から。機序は、確かに存在の兆しを見せました。四半期末のフェードは、非月末の普通の日と比べて+1.85pipの差を持ち、中央値+0.95pip・勝率53.8%——「四半期末は、フェード方向に少しだけ動きやすい」という学術的に整合する弱いシグナルが観測されたのです。

| 仮説 | N | 平均(pip) | 中央値 | 勝率 | PF | Δ非月末 | VAL2平均 | p値 |

|---|---|---|---|---|---|---|---|---|

| H1 フェード×四半期末 | 39 | +0.97 | +0.95 | 53.8% | 1.30 | +1.85 | −0.33 | 0.286 |

| H2 フォロー×四半期末 | 39 | −2.97 | −2.95 | 41.0% | 0.45 | −1.85 | −1.67 | 0.955 |

もしここで止めていたら、私たちは「四半期末フェード戦略」を売り出せたかもしれません。しかし、「機序が実在する」ことと「取引できる」ことは、全く別です。この+0.97pipに、3つの致命傷がありました。

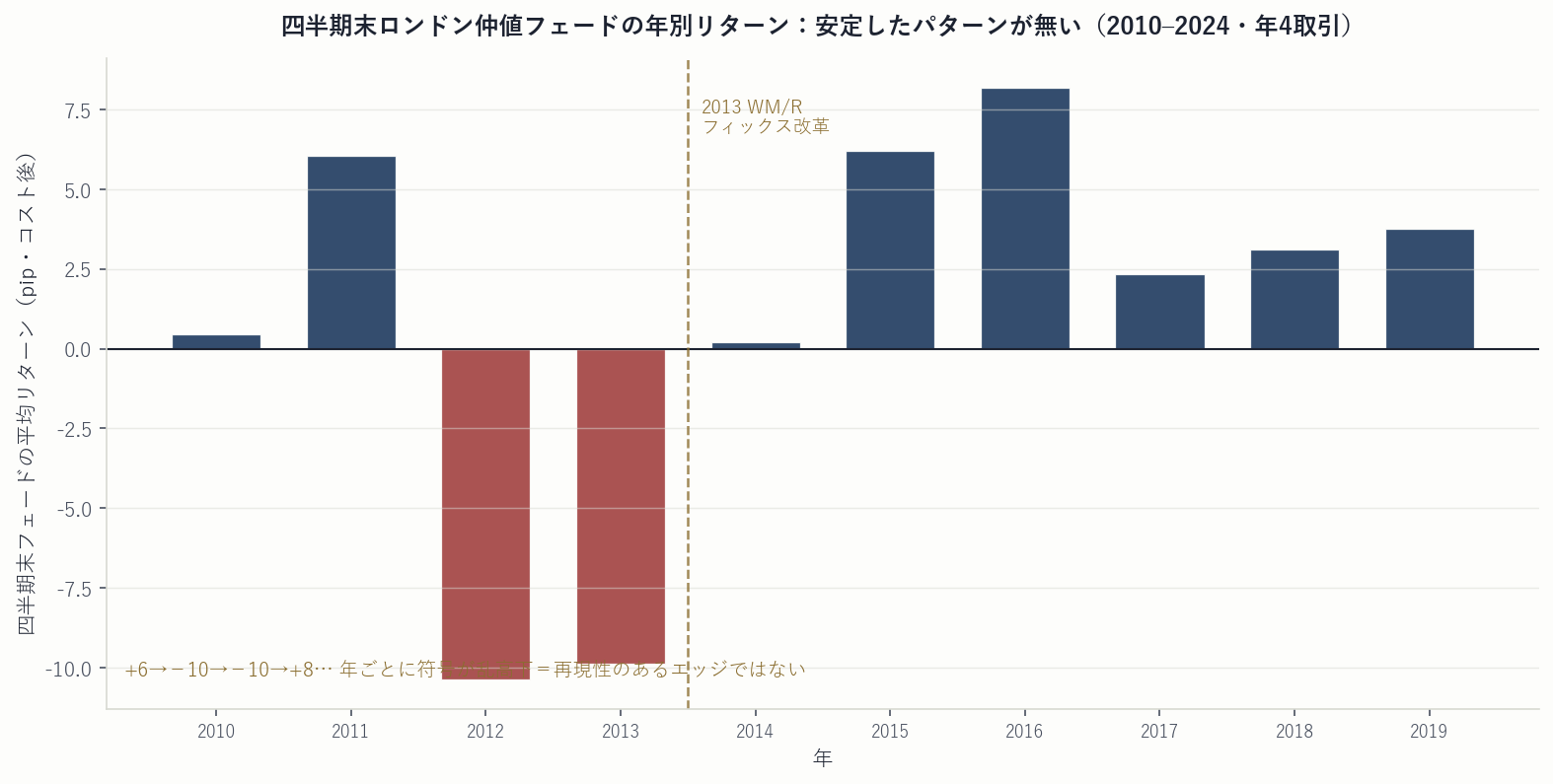

03致命傷① — 年ごとに、符号が乱高下する

四半期末は年に4回。10年でもN=39しかありません。この少なさが、年別に分解すると露わになります。

この乱高下ゆえ、統計的有意性はp=0.286——事前登録した基準(Bonferroni 0.00833)に遠く及びません。さらに平均+0.97pipは、当社の昇格ライン(コスト後5pip)の5分の1以下。往復スプレッドを払えば、期待値はほぼ消えます。

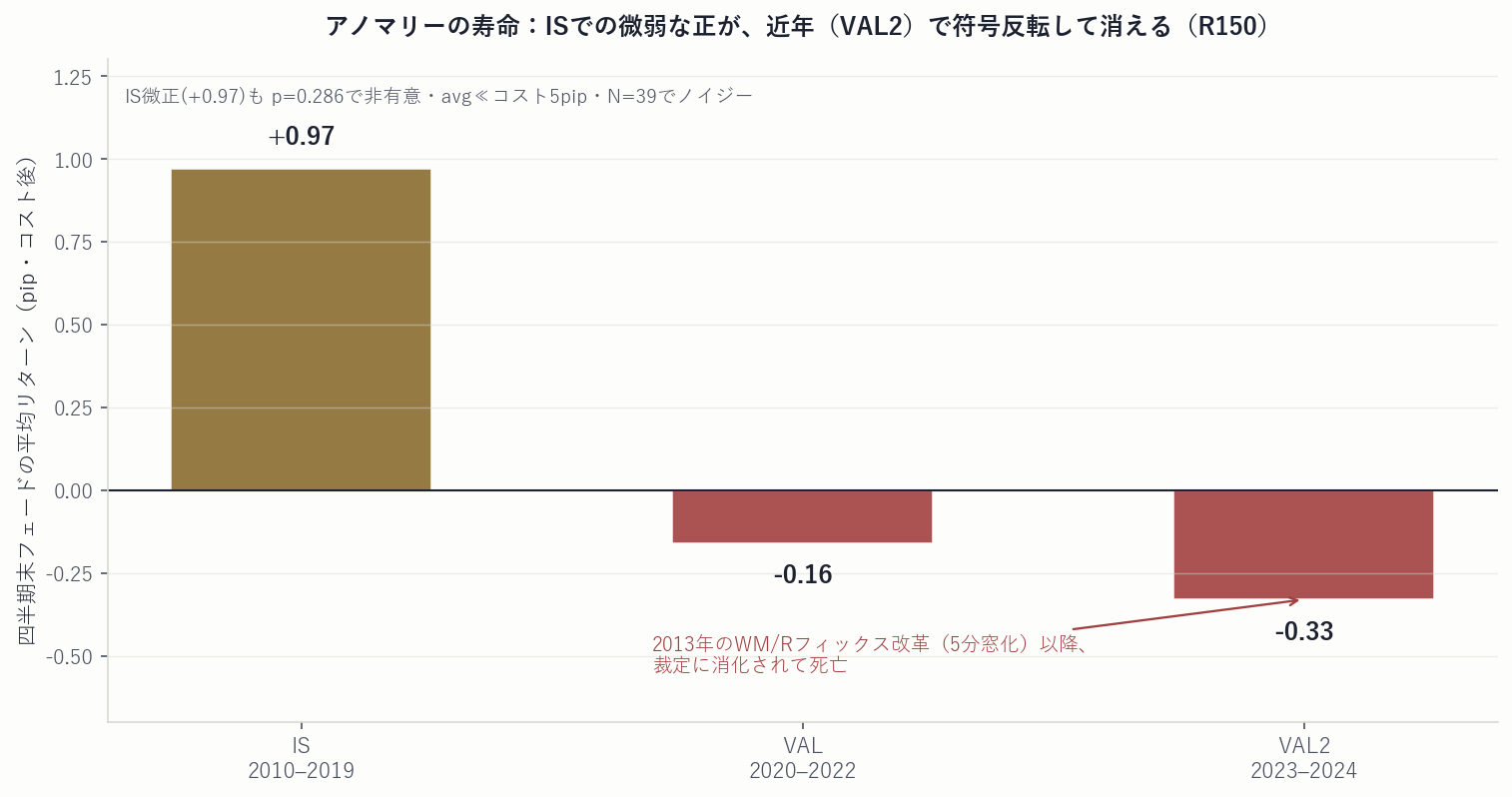

04致命傷② — アノマリーには、寿命がある

そして最も決定的な致命傷が、これです。効果は「昔はあったが、今は無い」。時代を3つに区切って見ると、微弱な正が近年になって符号を反転させていました。

理由は明確です。2013年、指標算出機関はWM/R仲値の約定窓を「16:00ちょうど」から「前後2.5分(計5分)」へ拡大しました。フローが一点に集中しなくなり、そこにあった予測可能な歪みは、高速化したアルゴ裁定に速やかに消化されました。 市場は、既知の歪みを埋める——これがアノマリーの寿命の正体です。

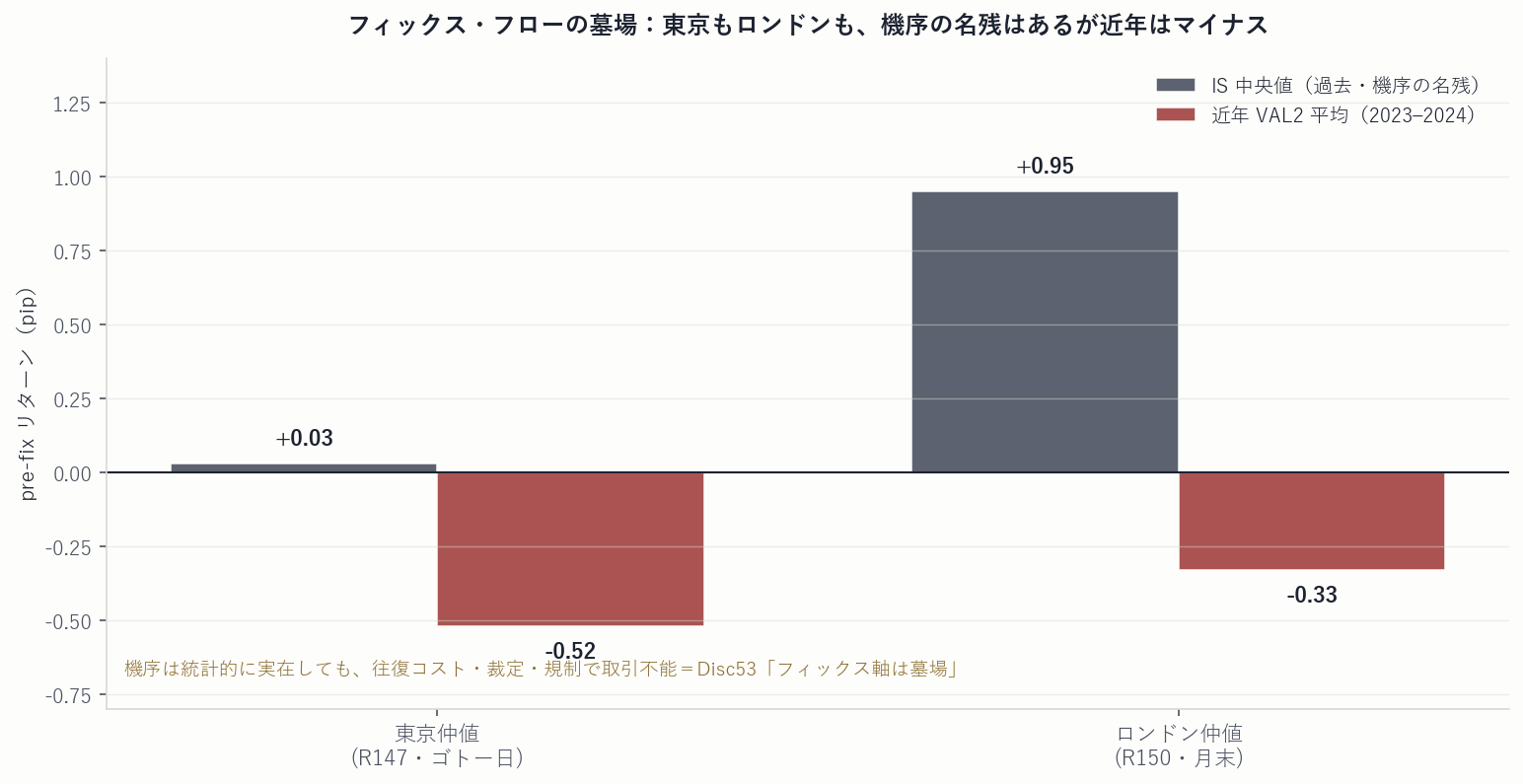

05東京も、ロンドンも — フィックス・フローの墓場

この結末には、既視感があります。前回、私たちは東京の仲値(ゴトー日・R147)を同じ規律で検定し、全く同じ死に方を確認していました。機序は統計的に実在する(差 p=0.0003〜0.0074)が、中央値はほぼゼロで、2022年以降に減衰していた——。

Disc53 — フィックス・フロー軸は「墓場」

機関投資家のフィックス・フロー(東京仲値=R147/ロンドン仲値=R150)は、機序が微弱に実在しても、規制(約定窓の拡大)と高速裁定によって減衰し、リテールの現実約定では取引できません。当研究所の探索で、フィックス系カレンダー・アノマリーは2例とも「実在 ≠ 取引可能」に終わりました。この軸は、私たちにとって墓場です。

06結論 — 既知のアノマリーには、「近年の持続」を最初に問え

判定は棄却(減衰で死亡)。四半期末の仲値フェードは、機序としては微弱に実在するものの、有意でなく、コストに負け、そして2013年の制度変更以降は死んでいました。 この研究が残した教訓は、シンプルで実践的です——「昔から知られているアノマリー」を検定するときは、IS全体の平均より先に、「近年(直近2〜3年)も生きているか」を最初の関門にせよ。IS集中型(特定の古い年だけが牽引する形)は、減衰の典型的なサインです。

「実在する」に、二度だまされない

ゴトー日も、月末仲値も、統計的には実在します。だからこそ危ない。「差が有意だった(機序は本物だった)」という事実は、しばしば「だから取れる」という誤った結論に橋渡しされます。私たちが一次で見るのは、平均ではなくコスト後の中央値と、近年の持続。この2つを最初に問えば、寿命の尽きたアノマリーに資金を張らずに済みます。

研究KPI(経営指標・取引頻度に偏らない)

tradeable No(p=0.286・avg ≪ コスト・N=39ノイジー)

recency 減衰・符号反転(2013 WM/R改革後・VAL2 −0.33)

axis_status フィックス・フロー軸=墓場(東京R147/ロンドンR150)

score_band / gate_status / formal_grade NA / FAIL / Rejected(減衰)

「実在するが、もう取れない」アノマリーを見分けた研究も、同じ透明性で公開しています。

当研究所は、グロスの見栄えや「機序の実在」ではなく、コスト後の中央値・近年の持続・統計的頑健性でエッジを判定します。 寿命の尽きた歪みを退けた記録も、現実約定まで通過した検証済みプロダクトも、同じ基準で開示します。

検証条件: 対象=USDJPY/月末・四半期末のロンドン16:00 WM/R仲値のリバランス・フロー/ データ=Dukascopy 実bid/ask(UTC・13–18 UTC・2010–2024・1,396,685行・DST両対応・確定足のみ)/ 主候補=四半期末に仲値前ドリフトをフェード(H1)・順張りフォロー(H2)・全月末を事前登録・K=6・Bonferroni α=0.00833/ 一次指標=コスト後の中央値・勝率・非月末との差/IS=2010–2019(四半期末N=39)・VAL=2020–2022・VAL2=2023–2024(減衰ゲート)/2025=Legacy Exposed(参考のみ)。 掲載した数値はすべてPython検証(記述統計・コスト後期待値)の実測値であり、本研究は可取引エッジが成立しなかったためMT5照合・フォワードテスト・EA配布を行っていません。

免責: 本ページは、月末仲値リバランス・アノマリーの検定と棄却(減衰で死亡)の記録の開示を目的とした研究ノートです。投資助言ではありません。記載はいずれも当社の検証範囲における結果であり、将来の利益を保証するものではありません。既知のアノマリーは過去に実在しても現在は機能しない場合があります。FX取引には元本割れのリスクがあります。 図表はすべて実データ(検証レポート・実データCSV)からのPython再描画であり、生成AIによる作画は含みません。