01問い — 価格の外側に、方向の手がかりはあるのか

前回の研究(R142/145)で、私たちは金利イベント直後のドル円の「出遅れ/行き過ぎ」を検定し、規律で棄却しました。 残る問いはこうです——価格以外のデータ(投機筋のポジション、企業の決済カレンダー)に、ドル円の方向を予測する手がかりはあるのか。 もしあれば、それは月曜キャリーに偏った既存の戦略群とは独立した別の発火時計になり得ます。

今回はこの問いを、2つの「機関フロー仮説」で検定しました。R146は投機筋の建玉混雑、R147はゴトー日の決済フローです。 いずれも事前登録(仮説・しきい値・検証期間をバックテスト前に凍結)し、直近の未閲覧期間(2026年)はSHADOW OOSとして封印したまま判定しています。

02R146 — 投機筋が「混みすぎた」とき、相場は巻き戻すのか

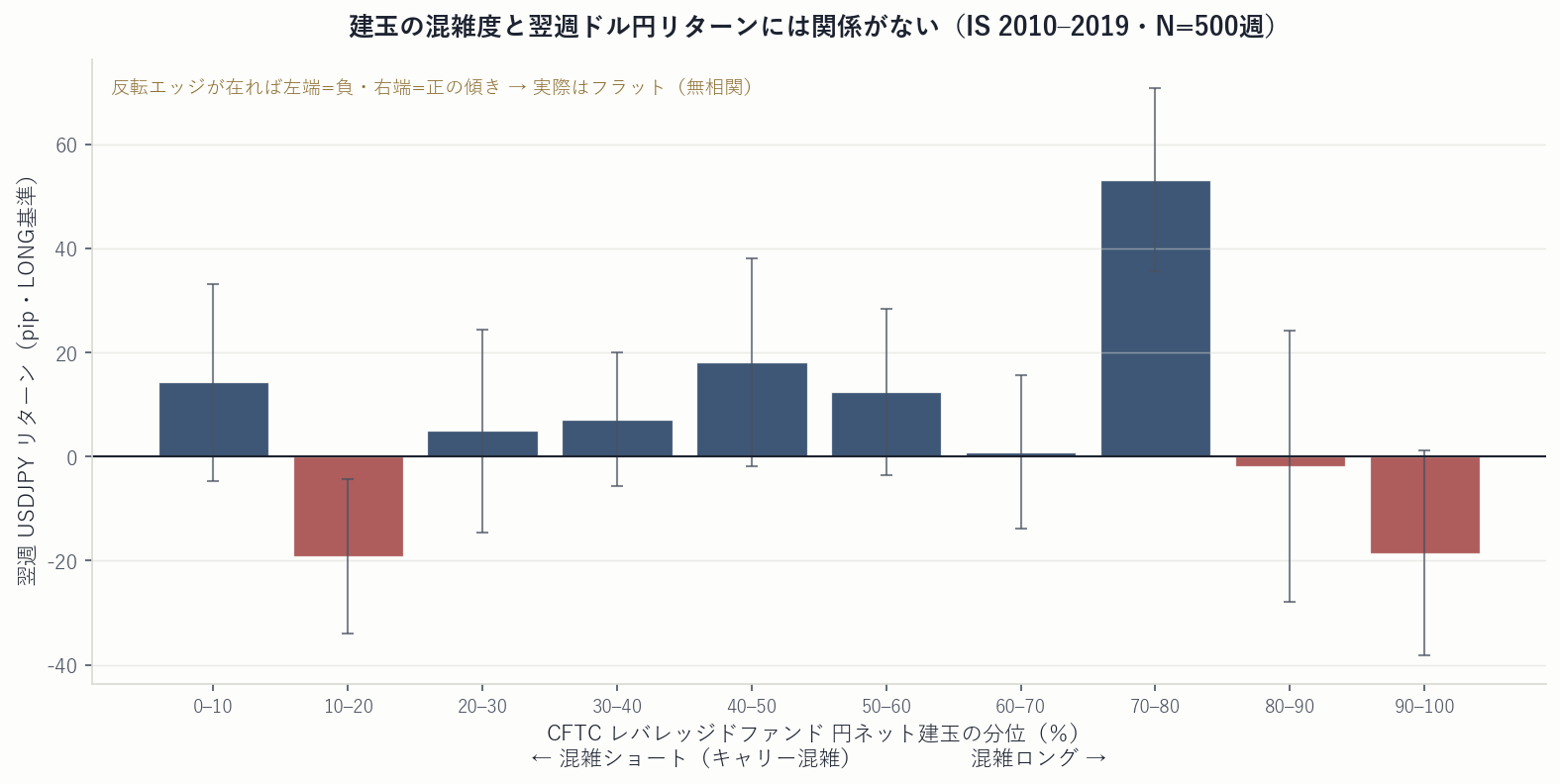

CFTCは毎週、投機筋(レバレッジドファンド)の円先物ポジションを公表します。仮説は古典的です—— 円ショート(=キャリーの買い持ち)が極端に混雑すると、新規の買い手が尽き、ショックや利益確定で巻き戻しやすくなる。 ならば建玉が極端な週に、翌週ドル円を逆張り(混雑ショート→ドル円ショート)すれば取れるのではないか。

検定の強みはサンプルの量です。投機筋建玉は2006年まで遡れるため、会社が一度も触れていない 2010〜2019年の500週を未汚染のIn-Sampleに充てられました(過去の研究が苦しんだ「サンプル不足」を構造的に解消)。 建玉を自己ローリング3年分位で正規化し、極端(上下10/15/20%)×反転/継続で計8通りを事前登録、ボンフェローニ補正で判定します。

03結果 — 500週でも、混雑度と翌週リターンは無関係だった

8通りすべてがボンフェローニ補正を通過せず(0/8)、BH-FDRでも0/12。建玉が極端な週でも、翌週ドル円の中心は動きませんでした。 平均が負に振れる候補もありますが、それは少数の大きな逆行に引かれた尾部の影で、中央値はほぼゼロです。

建玉は「先行シグナル」ではなく「遅行温度計」だった

なぜ効かないのか。理由は公表ラグにあります。建玉の基準日は火曜、公表は金曜、取引できるのは翌週月曜—— シグナルは取引時点で最短でも約10日古い。混雑が巻き戻すなら、その大半は公表前に解消してしまいます。 「実際に手に入った時刻(available_at)以降しか使わない」という先読み排除の規律を守ると、建玉は方向を先取りするシグナルではなく、過去のポジションを映す遅行温度計だと分かります。 価格以外のデータの価値は、方向予測ではなく「相場の状態の文脈」にある——これが本研究の収穫です。

副産物:自分たちのデータ取得バグを見つけて直した

この研究の基盤を組む過程で、過去のヘッジ研究(R143)の取得器がCFTCの商品コードを取り違え、円ではなく英ポンドの建玉を取得していた誤りを発見しました。 R143では建玉を補助的な状態変数としてしか使っておらず結論は変わりませんが、誤りを見つけたら正直に記録し、正しい取得器(円コード097741)に作り直す—— この透明性こそ検証会社の生命線です。正しい建玉取得器と16年分のas-of整列基盤は、資産として残ります。

04R147 — ゴトー日の「仲値ドル買い」は取れるか

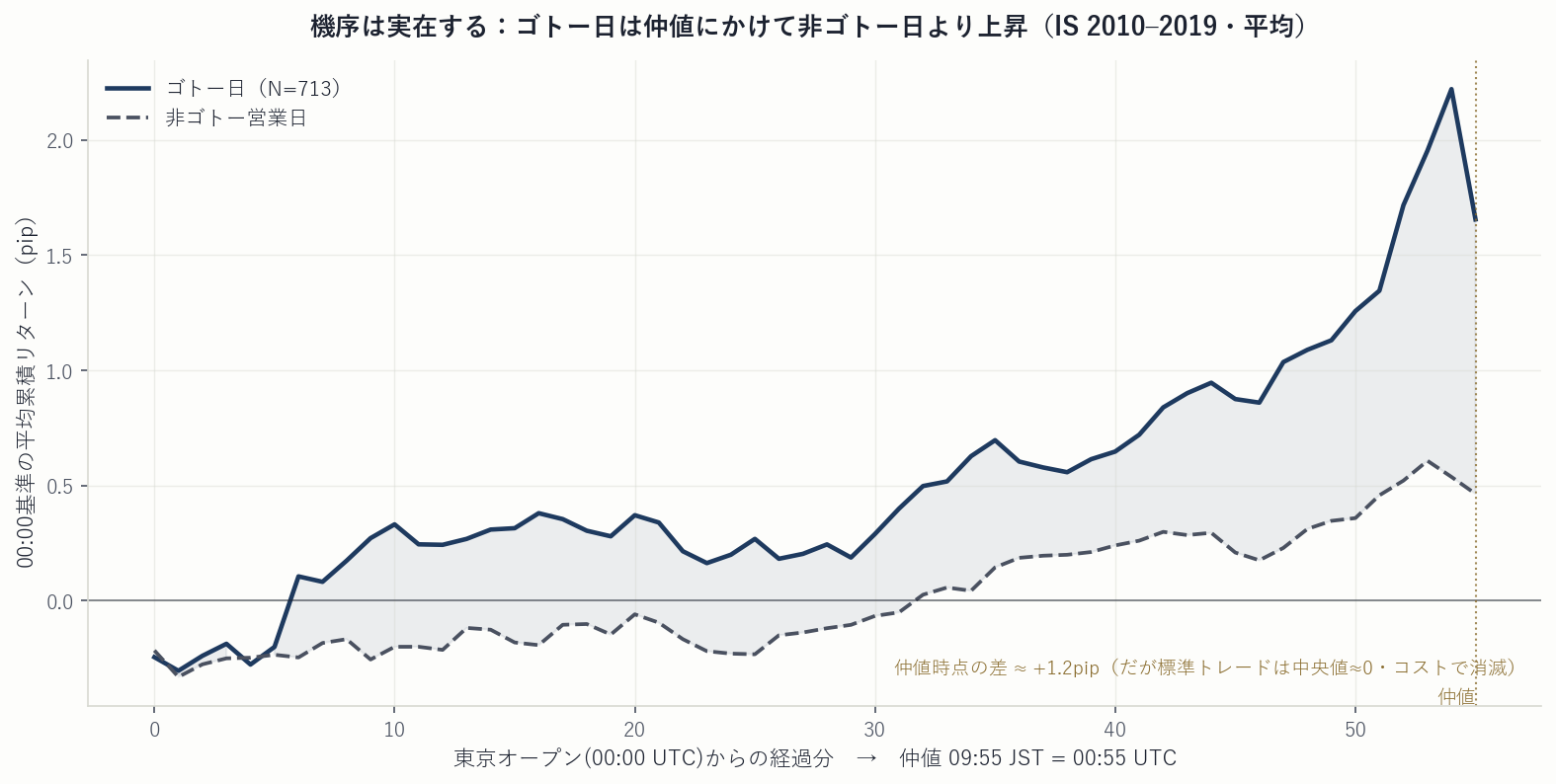

日本では決済(仕入代金・給与)が5の倍数日と月末(ゴトー日)に集中します。輸入企業はドル決済のため、 銀行が公示する東京仲値(09:55 JST=00:55 UTC)に向けてドルを買う。この予測可能な需要で、 ゴトー日の東京午前はドル円が仲値にかけて上昇するのではないか——よく知られた季節性です。会社では未検証だったため、規律をもって検定しました。

2010〜2026年のドル円ティックを東京仲値帯(00:00〜02:00 UTC)で取得し、日本の祝日で前倒しした正確なゴトー営業日(IS期間で713日)を生成。 00:00に買い、仲値でクローズする約55分のトレードを主仮説に、エントリ時刻と仲値後の反落も事前登録しました。 ちなみに東京午前の実スプレッドは実測で中央値0.47pip——夜間想定の2.0pipよりずっと狭く、コスト面はむしろ追い風でした。

05機序は実在した — ゴトー日は確かに仲値へ上昇する

機序は確かに在りました。ゴトー日のドル円は非ゴトー日より仲値へ向けて上昇し、その差は偶然では説明できない水準(p=0.0003〜0.0074)です。 決済ドル買いフローは、データの上に確かに存在します。——問題はここからでした。

06……しかし、取引可能なエッジにはならなかった

第一に、標準トレードとしては尾部駆動でした。00:00→仲値の主候補は、グロス平均こそ+2.3pipですが、 中央値はわずか+0.03pip、勝率は50%。平均が正に見えるのは少数の大きく上げた日が押し上げているからで、中心的なエッジはありません(0/4ボンフェローニ)。

そして決定的だったのが近年の減衰です。事前登録の段階で「既知のアノマリーはアルゴ取引の普及で消えやすい」と想定し、 2023–2024年(VAL2)での持続を昇格の必須条件に置いていました。年別に見ると——。

ゴトー効果が強かったのは2016–2017年で、その後は痩せ、2022〜2024年には消えていました。 事前登録した近年持続ゲートを満たさず、「歴史的には在ったが、今は取れない」——昇格は見送りです。SHADOW(2026年)はここでも開封していません。

| 仕様 | N | gross平均 | net中央値 | 勝率 | 非ゴトー差 p |

|---|---|---|---|---|---|

| H1:00:00→仲値 LONG(主) | 710 | +2.29p | +0.03p | 50% | 0.0074 |

| H1:前夜23:00→仲値 LONG(最強) | 615 | +3.26p | +0.80p | 53% | 0.0003 |

| H2:仲値→02:00 SHORT(反落) | 708 | +1.54p | +0.25p | 52% | 0.40 |

実は、私たちは以前もゴトー日を検定していた(R121)

正直に記します。ゴトー日仲値フローは、当研究所が2020–2024年のデータで一度検定し、棄却していた仮説(RESEARCH-121)でした。 当時すでに、仲値後の反転(SHORT)はp=0.50で非有意、仲値前の上昇(LONG)はIS(2020–2023)で弱く有意(p=0.04)だがVal(2023–2024)で反転して棄却という、今回と同じ結論に達しています。 本研究(R147)の独自の貢献は、2010年まで遡る16年の長期履歴で「この効果が2010年代には確かに在り、2022年以降に減衰した」という時間軸を可視化した点にあります。 過去の棄却を、より長いデータで誠実に確認・補強した記録——それが本研究の正確な位置づけです(起案時の事前チェックで旧研究台帳の参照が漏れていたことも、あわせて記録します)。

072つの異なる「死因」と、価格外データの境界線

R146とR147は、まったく違う死に方をしました。R146は機序がそもそも無い(建玉混雑は翌週方向と無相関)。 R147は機序は在るが取引にならない(中央値ゼロの尾部駆動で、しかも減衰)。前者は「存在しない」、後者は「存在したが消えた」です。

この2つを、前回のR142/145と並べると、ひとつの境界線が見えます。金利イベント・投機筋建玉・決済暦—— JPYに近い非価格データで「方向」を当てにいく試みは、4軸続けて成立しませんでした。 共通する理由はシンプルです。歪みは、取引できる時刻までに(公表ラグや仲値のタイミングで)解消するか、尾部駆動で薄いか、近年消えている。

派生発見:「機序の実在」は「取引可能なエッジ」を意味しない

ゴトー効果は、非ゴトー日との差が統計的に有意——機序は確かに実在しました。それでも取引可能ではなかった。 差が有意でも、(a) 絶対ドリフトがコストを安定して超えない、(b) 中央値ゼロの尾部駆動、(c) 近年減衰——のいずれかで実用にならないのです。 私たちはこの教訓を制度化します。既知のカレンダー・季節性・フロー系のアノマリーは、過去に検定済みでも長期履歴で再確認する際は「近年Era(直近2年)の持続」を最初の関門に課す。 そして価格以外のデータは、方向予測ではなく「相場の状態の文脈」や「左尾のヘッジ」に用途を絞る——これが4回の棄却が教えてくれた境界線です。

08なぜ「取引しない」結論を公開するのか

この2つの研究も、売れるEAも配布するロジックも生みませんでした。それでも公開するのは、 「取引しない(No-Trade)」を、私たちは失敗とみなしていないからです。 建玉混雑もゴトー日も、もっともらしい物語を持っています。その物語を、高検出力の検定・コスト後の中央値・近年の持続性で誠実に退けたこと自体が、検証会社の品質です。

訴求したいのは「毎日動く」ことでも派手なPFでもありません。①誰がやっても同じ結論に辿り着ける再現可能な検証、 ②未閲覧データを汚さない誠実な棄却、③尾部の運ではなく統計的頑健性と近年の持続で下す判断——この3つです。

本研究が守った検証規律(チェックリスト)

1. 建玉は「基準日(火)と公表日(金)」を分離し、公表前は使わない。available_at以降のみ参照(先読みの構造的排除)。

2. 会社が一度も触れていない2010–2019年を未汚染のIn-Sampleに充て、高検出力で検定(サンプル不足を構造的に解消)。

3. 既知のアノマリーには「近年(2023–2024)の持続」を昇格の必須条件として事前登録(減衰の罠を排除)。

4. グロス平均ではなく、コスト後の中央値・勝率・非ゴトー日との差を一次優先(尾部駆動を排除)。

5. 直近の未閲覧期間(2026年)はSHADOW OOSとして封印。両研究とも未開封のまま棄却。

研究KPI(経営指標・取引頻度に偏らない)

independent_mechanisms 0(R146・R147 とも棄却)

max_family_contribution NA

shadow_oos_status 未開封(SEALED・2026年)

forward_months NA

tail_risk_reduction NA(本研究はAlpha検定)

score_band / gate_status / formal_grade NA / FAIL / Rejected ×2

もっともらしい物語を退けた研究も、検証中で残った研究も、同じ基準でここに公開しています。

当研究所は、グロスの見栄えではなく、コスト後の中央値・勝率・近年の持続性・統計的頑健性でエッジを判定します。 棄却の記録も、Strategy Tester照合まで通過した研究も、同じ透明性で公開します。

検証条件: 対象=USDJPY/R146=CFTC TFF 円レバレッジドファンド建玉(公開データ・基準日火曜/公表金曜を分離・初回リリース近似)×USDJPY日次(Yahoo・2006–)/ R147=Dukascopyティック由来の東京仲値帯(00:00〜02:00 UTC)M1・実bid/ask・日本祝日で前倒しした正確なゴトー営業日/ 時刻整列=available_at以降のみ参照(建玉は公表前利用を禁止)/IS=R146 2010–2019(N=500週)・R147 2010–2019(取引日2454・ゴトー713)/ 2025年=Legacy Exposed(既閲覧・参考表示のみ・OOS根拠に未使用)/2026年=SHADOW OOS(封印維持・未開封)。 掲載した数値はすべてPython検証(記述統計・コスト後期待値)の実測値であり、本研究はMT5(Strategy Tester)照合・フォワードテスト・EA配布を行っていません(可取引エッジが成立しなかったため)。

免責: 本ページは非価格データによる方向予測の検定と棄却記録の開示を目的とした研究ノートです。投資助言ではありません。 バックテスト・記述統計は過去データに基づくものであり、将来の利益を保証するものではありません。FX取引には元本割れのリスクがあります。 図表はすべて実データ(検証レポート・実データCSV)からのPython再描画であり、生成AIによる作画は含みません。