01なぜ「価格だけ」をやめたのか

これまで当研究所の検証は、ほぼ価格系列(始値・終値・ボラティリティ・形状)だけを材料にしてきました。 しかし、新しい独立した機序が出にくくなる頭打ちが続きました。診断の結論は「探索アルゴリズムが弱いのではなく、 探索する対象(価格オンリー)が狭すぎる」というものでした。

そこで会社の検証OSをv3へ刷新し、研究対象をMulti-Marketへ広げました。価格だけでなく、 金利先物・公式イベント時刻・建玉・株式ボラティリティ・資金調達ストレスといった別市場の情報を統合します。 その第一弾が、本ページで扱う「米マクロイベント直後の金利ショックと、ドル円の反応」の研究(R142)です。

02検証基盤を自作する — 先読みを「構造的に」排除する

別市場のデータを扱う瞬間に最大の落とし穴が現れます。先読み(look-ahead)です。 経済指標の「確定値」や、後から改定された数値を当時知っていたかのように使えば、バックテストは簡単に嘘をつきます。 そこで私たちは、全データに4つの時刻スタンプ——observed_at / event_time / published_at / available_at——を持たせ、 「available_at ≤ 意思決定時刻」を全行で機械的に検証(assert)する時刻整列エンジンを自作しました。

さらに、データを閲覧履歴で区分しました。直近の未閲覧期間(2026年)はSHADOW OOSとして封印し(ハッシュで施錠)、 すでに目にした2025年はLegacy Exposedとして参考表示のみに格下げします。検定の合否は、原則として閲覧前のデータ(IS)で決めます。 これにより「結果を見てから条件をいじる」自己欺瞞を構造的に防ぎます。

データ調達は無料の代替経路(Path B)で組みました。価格はDukascopyのティック由来のbid/ask、イベント時刻はFRBの公式FOMCカレンダーとFREDのリリース日程、 金利は米長期Tボンド先物を金利プロキシとして使用します。長期プロキシは政策パスの純度が落ちる暫定策であることは正直に開示します (短期先物が必要になるのは、機序が存在すると分かってからで十分)。

この基盤は棄却後も「資産」として残る

R142もR145も棄却に終わりましたが、時刻整列エンジン・イベント時刻テーブル・bid/ask取得器・SHADOW封印の仕組みは健全なまま残ります。 次のヘッジ研究(R143)など、後続の研究がそのまま再利用できます。失敗しても、検証基盤という資産は積み上がります。

03仮説R142 — 金利ショックへの「出遅れ」を取れるか

仮説はシンプルです。米マクロイベント(FOMC・CPI・PPI・GDP・雇用統計)の瞬間に金利が大きく動くと、 ドル円はその方向にゆっくり追いつく(underreaction)のではないか——もしそうなら、初動5分の金利ショックを見て、 ドル円が追いつく t+5分 → t+60分 の継続部分を取れます。

検定対象は、IS(2022年7月〜2024年12月)の有効144イベント。事前登録のとおり、 パラメータの再最適化は行わず(禁止規定)、まず「機序がそもそも存在するか」だけを記述統計で見ます。 指標は corr(金利ショック5分, FX継続 t+5→t+60)。正なら出遅れ仮説と整合、負なら逆(むしろ反転)です。

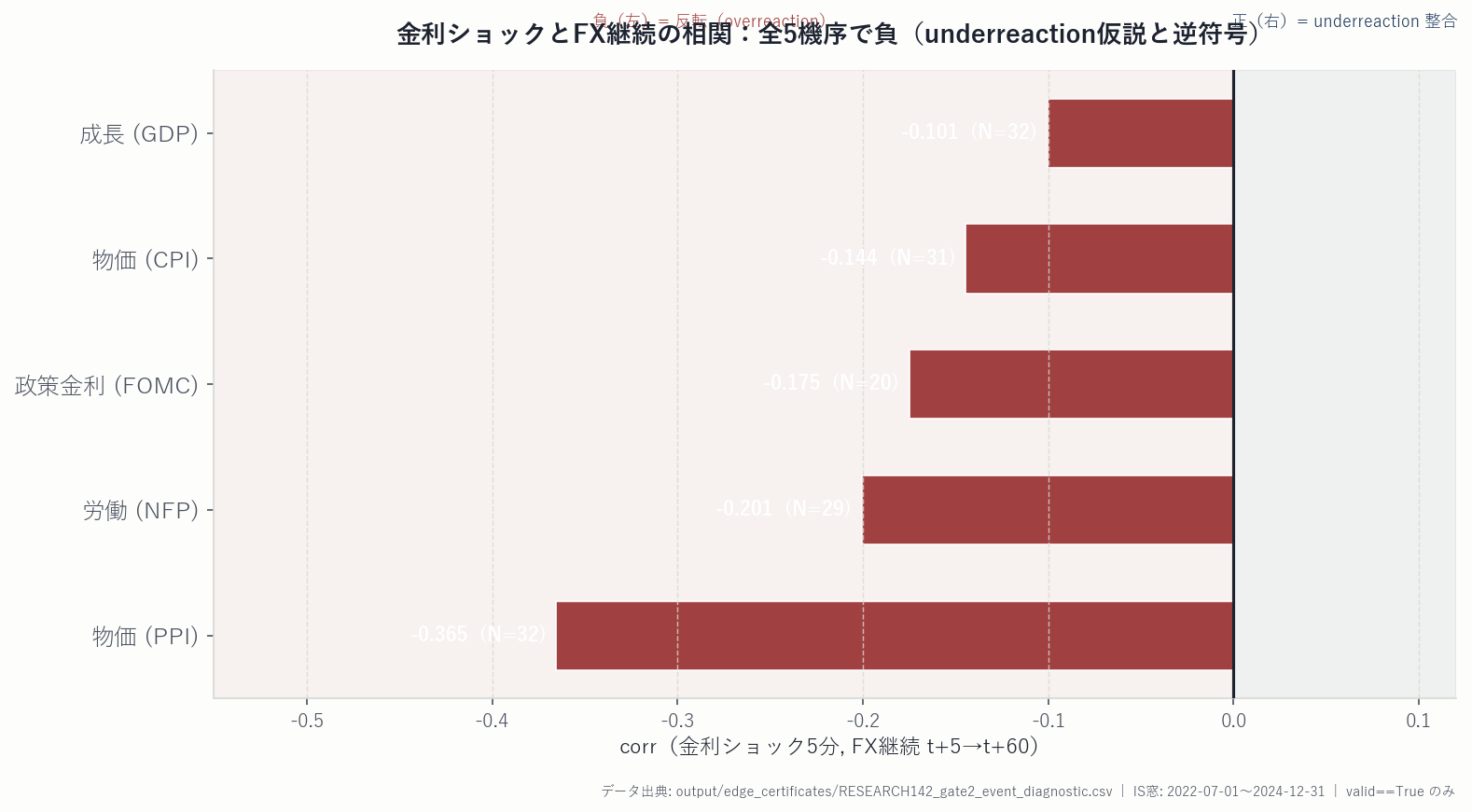

04結果 — 全5機序で符号が逆だった

ドル円は金利ショックに「出遅れて追従する」のではなく、初動の後はむしろわずかに反転する傾向を見せました。 underreaction率(ショック方向に追従した割合)は全機序で45〜53%、つまりコイン投げと区別がつきません。

| 機序ファミリー | N | underreaction率 | corr | signed_continue |

|---|---|---|---|---|

| 政策金利(FOMC) | 20 | 50% | −0.18 | −5.5p |

| 成長(GDP) | 32 | 53% | −0.10 | −3.5p |

| 物価(CPI) | 31 | 45% | −0.14 | −10.4p |

| 物価(PPI) | 32 | 44% | −0.37 | −7.7p |

| 労働(NFP) | 29 | 48% | −0.20 | −3.4p |

これは「交絡」ではなく「機序の非該当」

逆符号が一部の機序だけなら、FOMC記者会見によるリバーサルや、長期プロキシの特異性といった交絡を疑えます。 しかし物価・労働・成長・中央銀行、全機序で一貫して負でした。特定の交絡では説明できません。 Route C(階層ベイズによる低N救済)は「ファミリー平均が正で符号一致」が条件のため、全ファミリー平均が負である以上、救済の余地もなく棄却です。 SHADOW OOS(2026年)は未開封のまま——汚染のないクリーンな棄却です。

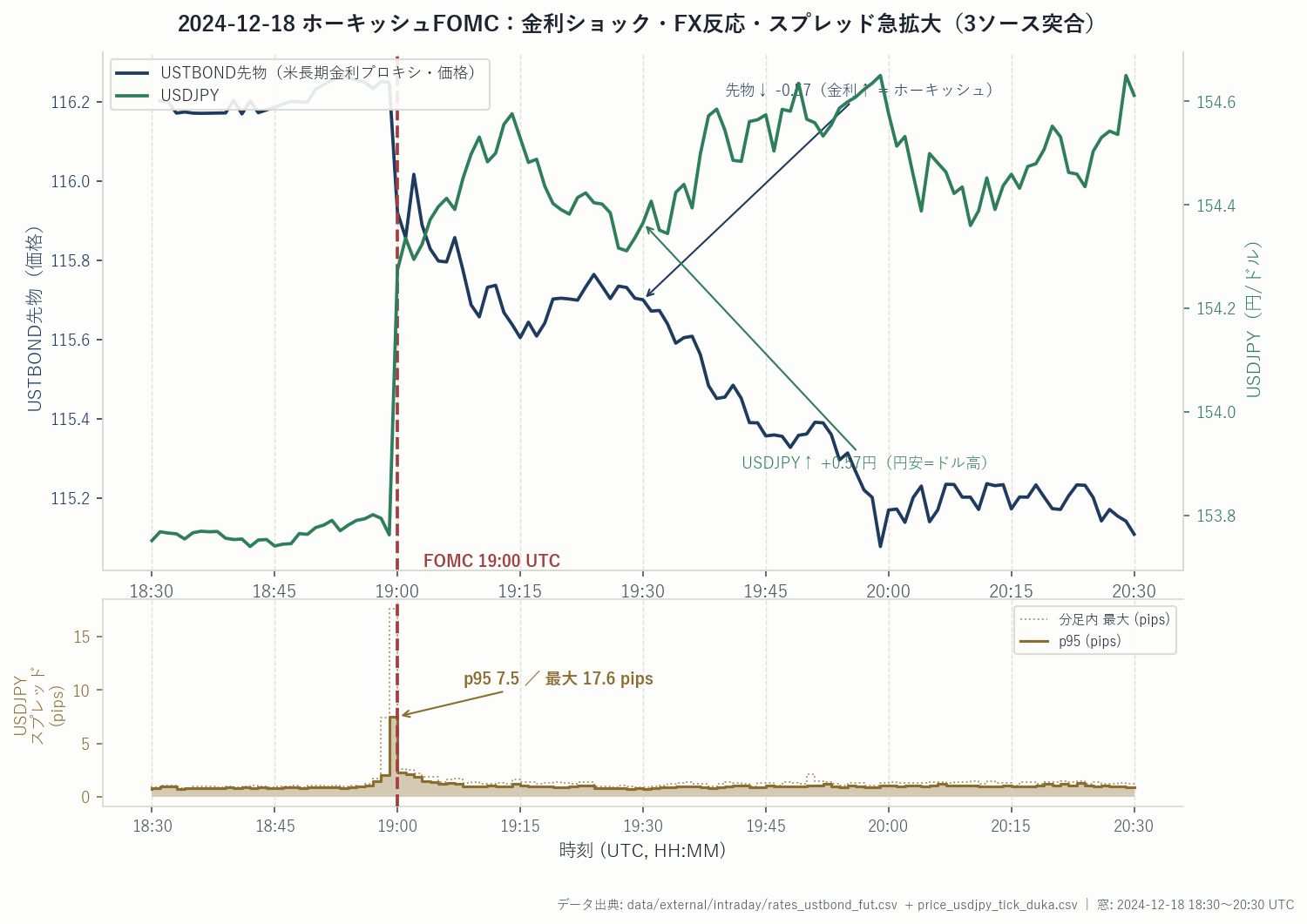

05イベント窓を1枚で見る — 2024-12-18 ホーキッシュFOMC

機序が立たなかったとはいえ、基盤が「本物のショック」を正しく捉えているかは別途確認しました。 下図は2024年12月18日のタカ派的FOMCのイベント窓です。3つの独立ソース(金利・FX・スプレッド)が同じ時刻軸で整合しています。

この1枚は2つのことを示します。第一に、基盤は本物のショック(債券価格↓=金利↑、ドル円+0.58円)とFX反応を分単位で捉えられている。 第二に、イベントの瞬間はスプレッドが平常(p95で約1.8pips)の数倍〜十数倍に開く——つまり「足の最良値で約定できる」前提のバックテストは、 イベント系では特に楽観的になります。仮にエッジが立っていたとしても、このコスト後で生き残る必要がありました。

06サプライズ — では「行き過ぎの戻し」なら取れるか(R145)

R142の診断には、もう一つの顔がありました。金利ショックの後、ドル円は初動5分の後に軽く戻す(fade)傾向が、 全5機序で符号一致して現れたのです。「出遅れ」ではなく「行き過ぎの戻し(overreaction-fade)」なら取れるのではないか——。

ここで重要なのは規律です。この戻しはR142の事前登録仮説とは逆の発見であり、同じ研究の中で追いかければ、それは「結果を見てから仮説を変える」多重検定そのものです。 そこで私たちは、これを新しい研究ID(R145)として別途事前登録し直しました(サプライズ再登録・閾値はp<0.025へ強化)。

07R145の結末 — グロスは正、でも中央値ゼロ・勝率コイン

フェアな新ペア(EUR/GBP)で検定する前に、まず発見した当のペア(USDJPY・既閲覧)自身でコスト後の有意性を確認しました。 この時点で、自然な2つの操作化のどちらも有意ではありませんでした。

| 操作化 | net平均 | 中央値 | 勝率 | p(コスト後) |

|---|---|---|---|---|

| H1:自ペア初動 move_5m を fade(主仕様) | +0.45p | +0.05p | 50% | 0.45 |

| H2:金利ショック相対の fade(R142サプライズ本体) | +4.78p | +0.75p | 51% | 0.10 |

平均は正でも、中央値はほぼゼロ・勝率はコイン——典型的な尾部駆動のパターンです。グロスでも H1 p=0.31/H2 p=0.049(辛うじて)、 コスト後は両方とも p>0.05。強化した閾値 p<0.025 を、既閲覧のIS時点ですら大きく外しているのです。 発見ペアで p=0.10 のものが、フェアな別ペア(EUR/GBP)で p<0.025 を満たすには「発見ペアより強い効果」が必要で、現実的にあり得ません。 よって検証ペアの取得を中止し、in-sample棄却を受容しました。ここでもSHADOW(2026年)は開封していません。

派生発見:イベント系FXの「グロス正・コスト後消滅」という定番の罠

R142もR145も同じ形で消えました。グロス平均は正に見えるのに、中央値・勝率・コスト後p で見ると消える。 これはイベント直後FXの定番の罠です。会社の規律では、今後のイベント系研究は グロス平均よりも、中央値・勝率・コスト後p を一次スクリーニングに優先します。 「平均リターン差だけでエッジを主張しない/尾部運でなく標本有意性で判断する」という原則が、まさにこれを捕捉しました。

08なぜ「取引しない」結論を公開するのか

この2つの研究は、売れるEAも、配布するロジックも生み出しませんでした。それでも公開するのは、 「取引しない(No-Trade)」という結論を、私たちは失敗とみなしていないからです。 もっともらしい平均値に飛びつかず、規律で退けたこと自体が、検証会社としての品質です。

訴求したいのは「毎日動く」ことでも、派手なPFでもありません。①誰がやっても同じ結論に辿り着ける再現可能な発見パイプライン、 ②未閲覧データを汚さない誠実な棄却、③尾部の運ではなく統計的頑健性で下す判断——この3つです。 これらは検索流入と信頼の資産になり、次の研究の土台になります。

本研究が守った検証規律(チェックリスト)

1. 全データに4時刻スタンプを持たせ「available_at ≤ 意思決定時刻」を全行assert(先読みの構造的排除)。

2. 直近の未閲覧期間(2026年)はSHADOW OOSとして封印。合否はIS(閲覧前)で決める。

3. 事前登録と逆符号の発見(fade)は、同一研究で追わず新ID(R145)で再登録・閾値を強化。

4. グロス平均ではなく、中央値・勝率・コスト後p を一次優先。尾部駆動を排除。

5. 全family平均が負のため、低N救済(Route C)でも昇格させない。例外昇格は禁止。

研究KPI(経営指標・取引頻度に偏らない)

independent_mechanisms 0(R142・R145 とも棄却)

max_family_contribution NA

shadow_oos_status 未開封(SEALED・2026年)

forward_months NA

tail_risk_reduction NA(本研究はAlpha検定・Hedge研究ではない)

score_band / gate_status / formal_grade NA / FAIL / Rejected

もっともらしい平均値を退けた研究も、検証中で残った研究も、同じ基準でここに公開しています。

当研究所は、グロスの見栄えではなくコスト後の中央値・勝率・統計的頑健性でエッジを判定します。 棄却の記録も、Strategy Tester照合まで通過した研究も、同じ透明性で公開します。

検証条件: 対象=USDJPY × 米金利(USTBOND長期Tボンド先物を金利プロキシとして使用=政策パス純度は暫定)/ データ=無料Path B(Dukascopyティック由来bid/ask・FRB公式FOMCカレンダー・FREDリリース日程)/ 時刻整列=observed_at / event_time / published_at / available_at の4スタンプで「available_at ≤ 意思決定時刻」を全行assert/ IS=2022-07〜2024-12(有効N=144)/2025年=Legacy Exposed(既閲覧・参考表示のみ・OOS根拠に未使用)/2026年=SHADOW OOS(封印維持・未開封)。 掲載した数値はすべてPython検証(記述統計・コスト後期待値)の実測値であり、本研究はMT5(Strategy Tester)照合・フォワードテスト・EA配布を行っていません(可取引エッジが成立しなかったため)。

免責: 本ページは検証基盤の自作プロセスと棄却記録の開示を目的とした研究ノートです。投資助言ではありません。 バックテスト・記述統計は過去データに基づくものであり、将来の利益を保証するものではありません。FX取引には元本割れのリスクがあります。 図表はすべて実データ(検証レポート・実データCSV)からのPython再描画であり、生成AIによる作画は含みません。