01問い — 「良いデータを買えば勝てる」は本当か

トレーダーが有料データに惹かれるのには理由があります。無料の価格チャートで勝てないなら、プロが見ている「特別なデータ」——オプションの建玉、金利の先物、投機筋のポジション——を買えば、優位に立てる気がするからです。 なかでもFXオプションのリスクリバーサル(RR)やIVサーフェスは、「市場が円の急騰(=キャリー巻き戻し)にいくら払っているか」を映す、方向センチメントの直接ゲージとして人気があります。

当研究所にとっても、これは本気で検討した投資でした。私たちの主要資産は月曜朝の円キャリーに偏っており(R146/147で見たように、建玉やカレンダーでは方向を取れませんでした)、キャリーが死ぬ日を事前に察知するヘッジは喉から手が出るほど欲しい。 だからこそ、感覚で課金するのではなく——まず無料で検定するという規律を課しました。

02規律 — お金を払う前に、$0で試す

当研究所はデータ投資を3段階で行います。①Discovery Sample($0)=無料・低額のプロキシで情報利得の兆しがあるか。②Information Test=兆しがあれば小さく課金して確かめる。③Confirmatory License=価値が確認できて初めて本格導入。 今回はその第1段。有料RRに課金する前に、その「安い親戚」=無料のCBOE JYVIX(円のインプライド・ボラティリティ指数)を使い、次の一点だけを問いました。

すでに持っている無料の VIX を超えて、

円キャリー巻き戻しヘッジに直交する情報を足すか?

床 : ロング USDJPY キャリー・2008–2022(多局面・2008–2019は会社未閲覧)

もし無料の水準プロキシですら増分を出せないなら、より高価な有料RRに賭ける根拠は薄くなります。最も安いテストを、最初に——これがデータ投資の順序です。

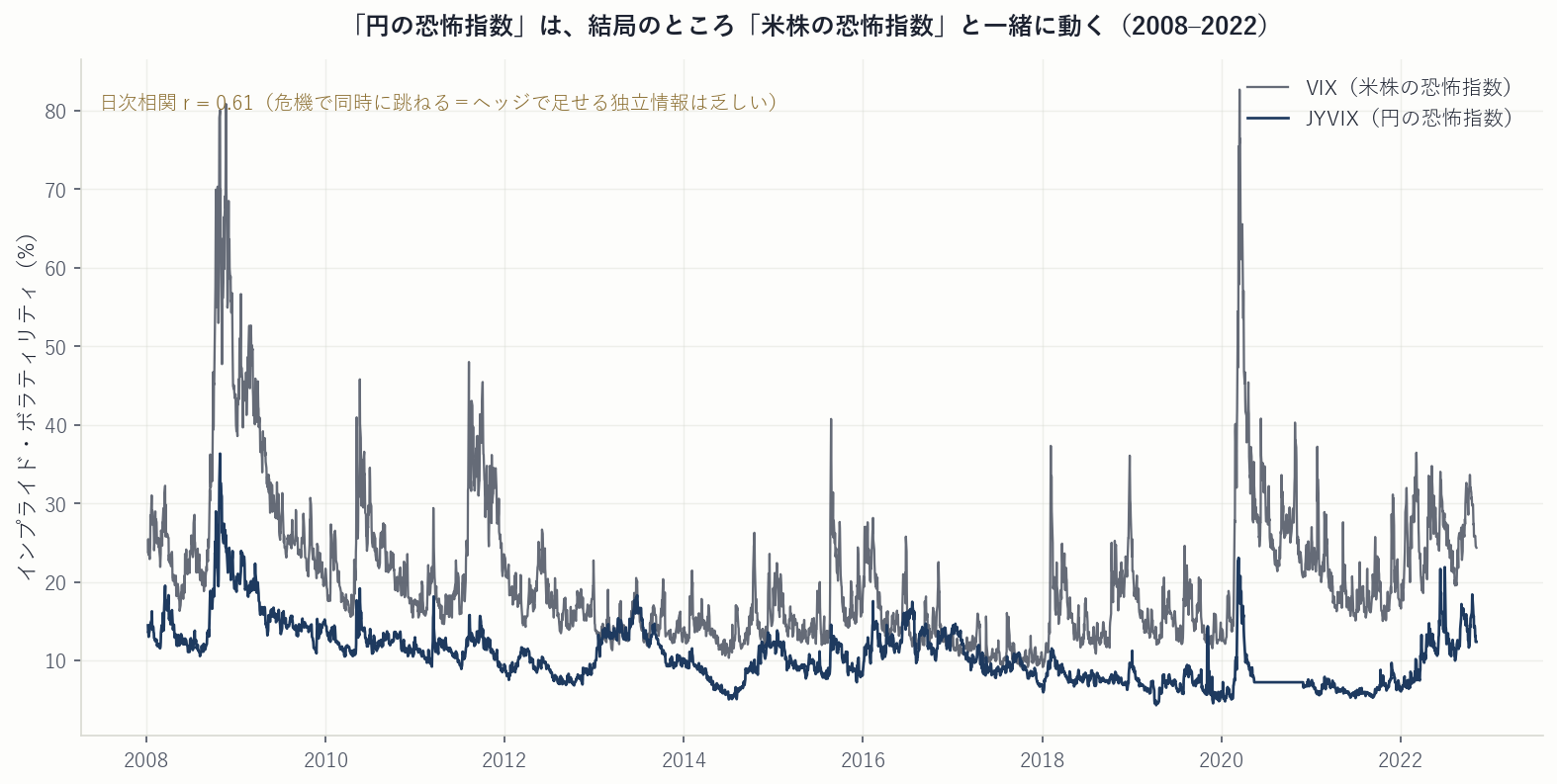

03「円の恐怖指数」は、結局「米株の恐怖指数」と動く

最初の観察は、シンプルですが本質的です。JYVIX(円IV)とVIX(米株IV)を並べると、危機のたびに一緒に跳ねます。2008年、2011年、2015年、2020年——大きなリスクオフでは、円のボラも米株のボラも同時に膨らむ。

これが最初のヒントでした。「円に特化したデータ」を買っても、それがすでに無料で持っているVIXと同じ動きをするなら、新しい情報はほとんど足されません。とはいえ相関は完全ではない(r=0.61)ので、残りの独立成分に価値があるかを、次にきちんと検定しました。

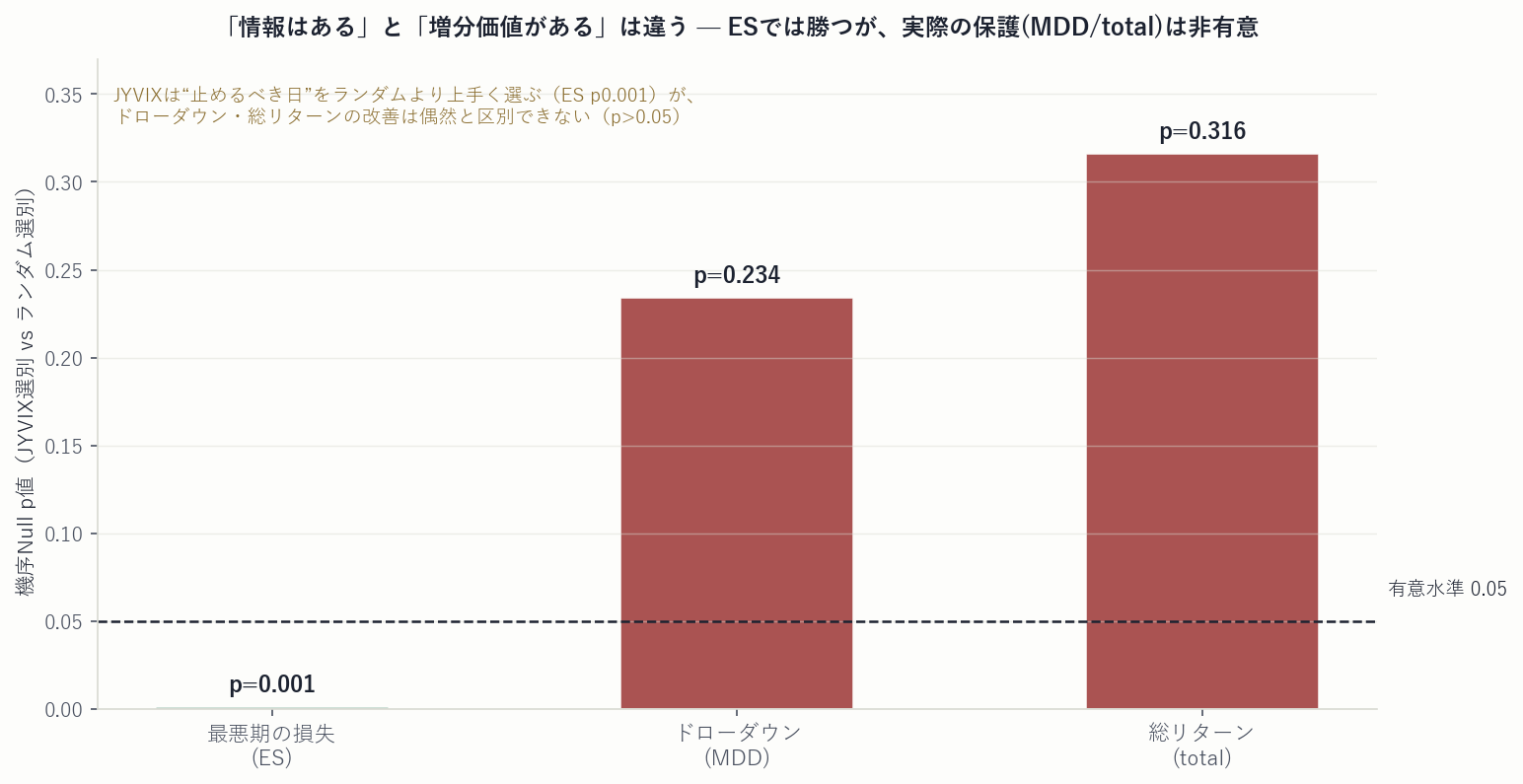

04情報はある。でも、増分価値はない

公平を期すため、私たちは2つの問いを分けました。(a)JYVIXは「止めるべき危機日」をランダムより上手く選べるか(情報の有無)。(b)それを既存VIXに足すと、ヘッジは実際に良くなるか(増分価値の有無)。

(a)の答えはイエスでした。同じ「高ボラ日」の中から、JYVIXが指した日で手を引くと、ランダムに手を引くより最悪期の損失(ES)が小さくなる——機序Nullでp=0.001。JYVIXには本物の情報が宿っています。

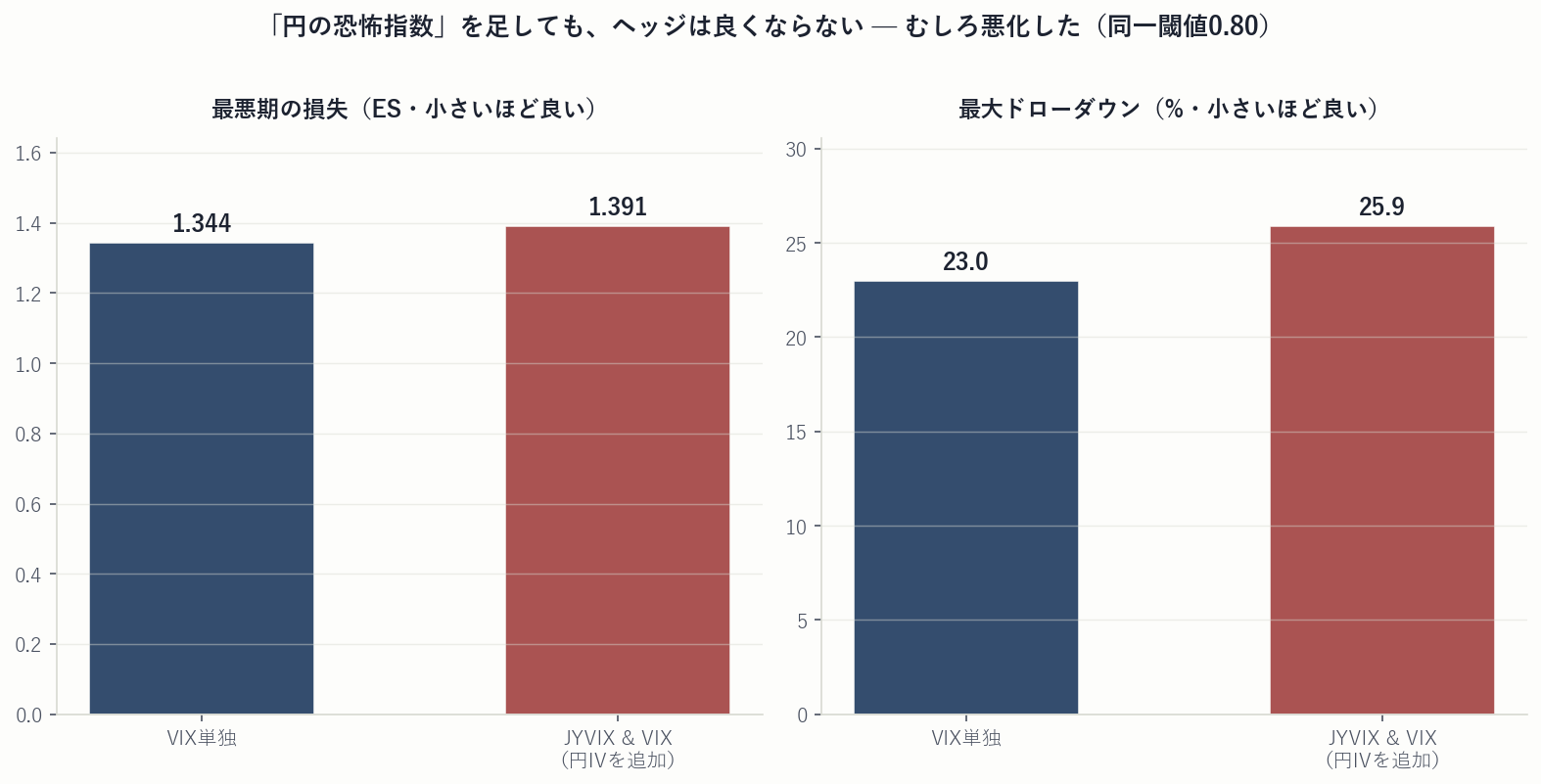

しかし(b)の答えはノーでした。JYVIXの情報を既存のヘッジに足すと——同じ閾値(0.80)で公平に比べて——保護はむしろ弱まったのです。

| ヘッジ構成 | 最悪期の損失(ES・小さいほど良い) | 最大ドローダウン(%・小さいほど良い) |

|---|---|---|

| VIX 単独 | −1.344 | 23.0 |

| JYVIX & VIX(円IVを追加) | −1.391 | 25.9 |

さらに、この弱い効果は多局面で頑健でもありませんでした。年ごとに1年ずつ除外して効果が残るかを見ると、12年のうち生き残るのは1年だけ——単一の局面に依存した見かけの効果です(過去のヘッジ研究R143のCOVID依存と同じ構造)。

05自己訂正 — 最初は「勝ち」に見えた

正直に記録しておきます。この検証は、最初「JYVIXの勝ち」に見えました。初回の比較で、JYVIX併用の方がヘッジが良く出たのです。 ——しかしそれは錯覚でした。VIX単独を厳しい閾値(0.90)で、JYVIX併用を緩い閾値(0.80)で比べていた、というフェアでない比較だったのです。閾値を揃え(apples-to-apples)、機序Nullとleave-one-outで厳密化した瞬間、「勝ち」は「引き分け以下」に変わりました。

厳密化が、楽観を正しく潰した

もし初回の「勝ち」を鵜呑みにして有料RRに課金していたら、フェアでない比較が生んだ幻に、お金を払っていたことになります。同一条件・機序Null・局面頑健性という規律が、自分たちの都合の良い読みを正しく打ち消しました。検証の厳密さは、自分の楽観に対する最良の防御です。

06結論 — データの多寡ではなく、検証の質

判定はNO-GO。無料のボラ「水準」プロキシ(JYVIX)は、すでに持っている無料VIXに有用な増分を足しませんでした。より高価な有料の方向性スキュー(RR)は別の信号ですが、最も安いテストがこの結果を返した以上、課金の期待値は下がった——今はFXオプション・データに課金しない、と決めました。

これは「有料データは無意味だ」という話ではありません。私たちが試した範囲で、その支出を正当化する情報利得が確認できなかった、という一つの意思決定です。勝敗を分けるのは、データの高さや珍しさではなく——そのデータが本当に増分を持つかを、フェアに検定できるか。それが、私たちがデータより先に「検証」に投資する理由です。

研究KPI(経営指標・取引頻度に偏らない)

information_present Yes(JYVIX選別 ES p=0.001)

incremental_value No(VIX単独が上・LOO 1/12年)

decision NO-GO(現時点でFXオプションに課金しない)

self_correction 初回GREENは閾値不一致の錯覚 → 厳密化でAmber

「良いデータを買う」より先に、「フェアに検証する」に投資しています。

当研究所は、データの高さや珍しさではなく、同一条件・機序Null・局面頑健性でその増分価値を判定します。 お金を払わずに見切った記録も、現実約定まで通過した検証済みプロダクトも、同じ透明性で開示します。

検証条件: 対象=無料CBOE JYVIX(円インプライド・ボラ指数・2008–2022)が既存の無料VIXを超えて、ロングUSDJPYキャリー巻き戻しヘッジに増分情報を足すかの検定/ 床=ロングUSDJPYキャリー(2008–2022・うち2008–2019は会社未閲覧)/ヘッジ比較は同一閾値0.80(apples-to-apples)/ 機序Null=JYVIX選別 vs ランダム高VIX日選別(ES/MDD/total)/頑健性=leave-one-year-out(12年)。 掲載した数値はすべてPython検証(記述統計・機序Null・LOO)の実測値です。本検証は無料データによる意思決定(Discovery Sample $0)であり、有料データの購入・MT5配布・フォワードテストは行っていません。

免責: 本ページは、有料データ投資の可否を無料検証で判断し「NO-GO(課金しない)」と結論した意思決定の記録です。特定のデータ・ベンダーの是非を一般に断定するものではなく、記載はいずれも当社の検証範囲における結果です。投資助言ではありません。バックテスト・記述統計は過去データに基づくものであり、将来の利益を保証するものではありません。FX取引には元本割れのリスクがあります。 図表はすべて実データ(CBOE公開のJYVIX/VIX・検証レポートの実測値)からのPython再描画であり、生成AIによる作画は含みません。