01動機 — 「月曜キャリー一族」から抜け出す、別の時計を探す

正直な自己開示から始めます。当研究所が現実約定まで確認できた勝ちエッジは、そのほとんどが「月曜朝の東京時間に、円クロスを買う」という一つの機序ファミリーに属しています。 これは強い資産ですが、同時に弱点でもあります。同じ曜日・同じ時間・同じ方向に集中したポートフォリオは、その機序が不調な局面でまとめて沈むからです。

だから私たちが本当に価値を置くのは、次の一本ではなく——その一族と「独立して」動く、別の発火時計です。別の曜日、別の時間軸、別の駆動要因。今回はそれを、価格の外側=金利差の動きに求めました。

02機序 — 「水準」ではなく「変化の勢い」を取る

ドル円はG10で最も金利感応度の高い通貨ペアです。ここで重要なのは、月曜キャリーが金利差の「水準」を月曜のイントラデイで取るのに対し、本仮説は金利差の「変化の勢い(モメンタム)」を20日規模のスイングで取る、という点です。 水準と変化率、イントラデイとスイング——機序が別だから、発火のタイミングも構造的にずれます。

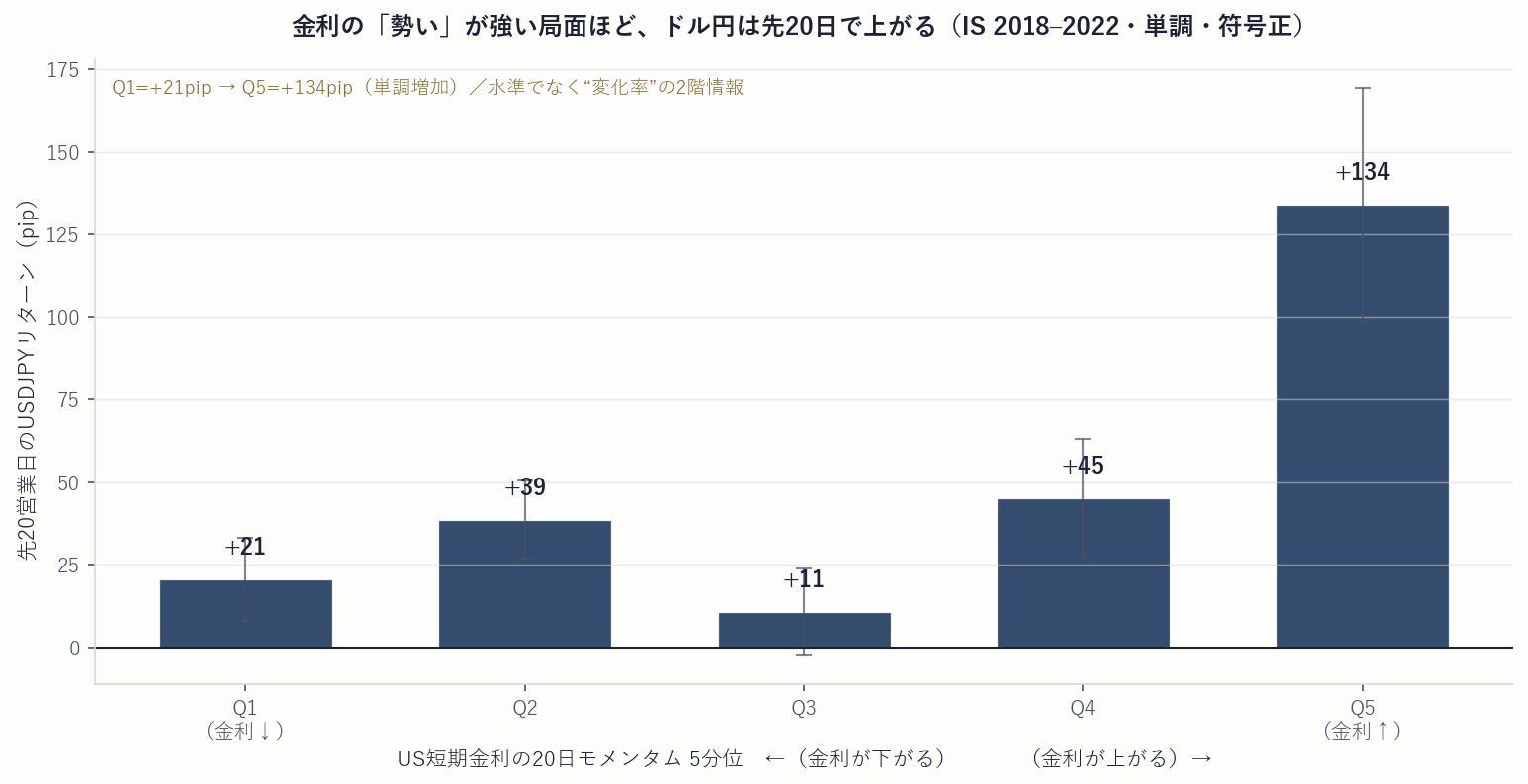

実データで確かめます。米短期金利の20日モメンタムで日々を5分位に分け、その先20営業日のドル円リターンを見ると、金利の勢いが弱い分位(Q1)から強い分位(Q5)へ、リターンは単調に増加します。

発火は特定の曜日に偏りません(月105/火123/水127/木122/金48)。月曜ではない日に、月曜キャリーとは別の理由で動く——独立した時計になり得る、という最初の証拠です。

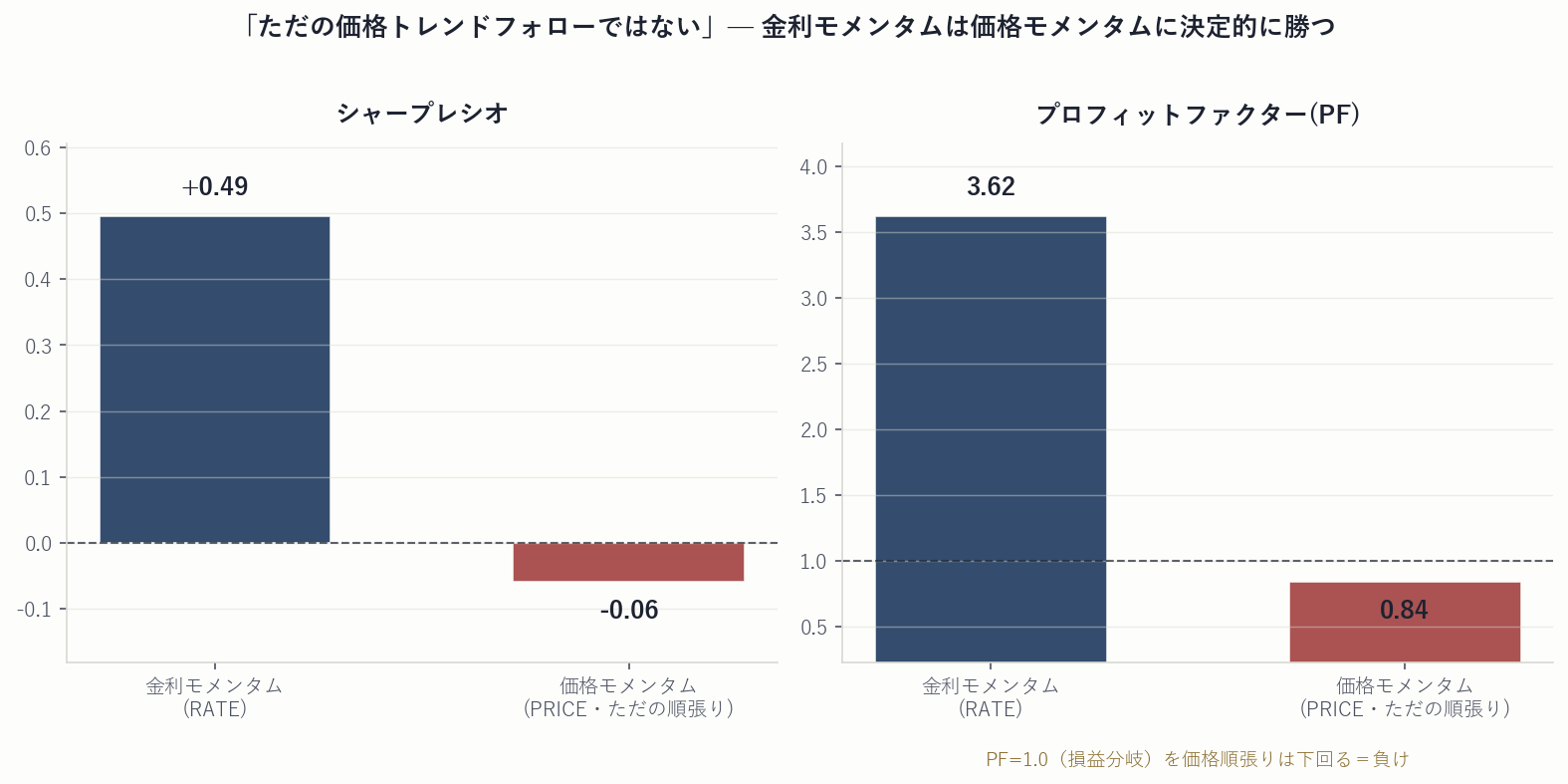

03非自明性ゲート — 「ただの順張り」ではないことを証明する

「金利のトレンドフォロー」は周知の発想です。だから私たちは、これを採用する前に最も厳しい関門を課しました——同じ売買ルールを、金利ではなく「ドル円自身の価格モメンタム」で回したときに勝てるか。 もし金利版が価格版に勝てなければ、それは「金利で説明できる何か」ではなく、ただの価格順張りに過ぎません。

結果は決定的でした。金利版がSharpe +0.495・PF 3.62で明確にプラスなのに対し、価格版はSharpe −0.06・PF 0.84で損益分岐を割ります。同じルール・同じ期間で、駆動を金利から価格に替えただけで負ける——つまりエッジの源泉は金利の情報にあり、価格の後追いではありません。

他の非自明性ゲートも通過しました。

| ゲート | 内容 | 結果 | 判定 |

|---|---|---|---|

| 価格モメンタムNull | 金利版 vs 価格版(同一ルール) | Sharpe 0.495 / PF 3.62 対 −0.06 / 0.84 | 通過 |

| block-shuffle Null | 金利系列を時間ブロックで撹拌(2000回) | p = 0.0105 | 通過 |

| 独立再現(別ペア) | GBP/EUR/NZD/AUD-JPYで同符号avg>0 | 3 / 4(+85 / +26 / +22 / AUD −56) | 通過 |

| PBO / CSCV | 候補選定の過剰適合確率 | 0.457(< 0.5) | 辛勝 |

04なぜ、勝ったのに昇格させなかったか

ここが本研究の核心であり、当研究所の規律が最もはっきり現れる場面です。非自明性ゲートを全通過した本物の機序を、私たちは単体のアルファとして昇格させませんでした。理由は一つ——低N(トレード数の少なさ)です。

本機序は20〜40日のスイングを取るため、重複しないトレードが5年でわずか9〜25本しか出ません。一方、最良の候補を選ぶために私たちは27通りのパラメータを試しています。 「27通り試して一番良かった一本」のシャープが、偶然その水準に達する確率を割り引いたのがDSR(デフレーテッド・シャープレシオ)です。

偶然の最大Sharpe期待値 E[maxSR|null] = 0.309

→ DSR = 0.700 (昇格ライン 0.95) … FAIL

頑健候補 W20/h20/θ0.10(n=25・PF3.07)でも DSR ≈ 0.68 = 低Nは構造的

低Nを救う唯一の正当な道は、複数のJPYペアを「同じ機序の群」として階層的にまとめ、実効サンプルを増やすことです(Route C)。これも事前に仕様を固定してから実行しました。しかし——

| 基準 | 要求 | 結果 | 判定 |

|---|---|---|---|

| 族の平均が正である確率 P(μ>0) | ≥ 0.975 | 0.707 | 未達 |

| 新しい群でも正になる確率 | ≥ 0.80 | 0.645 | 未達 |

| 1群除外しても符号が残るか | 安定 | 最小 0.580 | 不安定 |

5ペアを統一する金利差ドライバに使えるのは政策金利差だけで、発見時の市場金利よりノイジー。20日保有の群内標準偏差は266〜658pipと巨大で、N=11〜18では族の符号を97.5%の水準で確定できませんでした。族の平均は+34pipと正の方向ではあるものの、不確実——ここで「たぶん正しい」を「昇格」に変えないのが、私たちの規律です。

「score_band」は「正式等級」ではない

本機序の score_band は Gold 相当(複数候補がPF 2〜3.6・価格Null超過・3/4再現)ですが、正式等級(formal_grade)は Silver(Component候補・単体昇格不可)です。点数の見栄えが、必須ゲート(DSR・Route C)の未達を上書きすることはありません。棄却ではないが、昇格でもない——この2つを混同しないことが、数字の誠実さです。

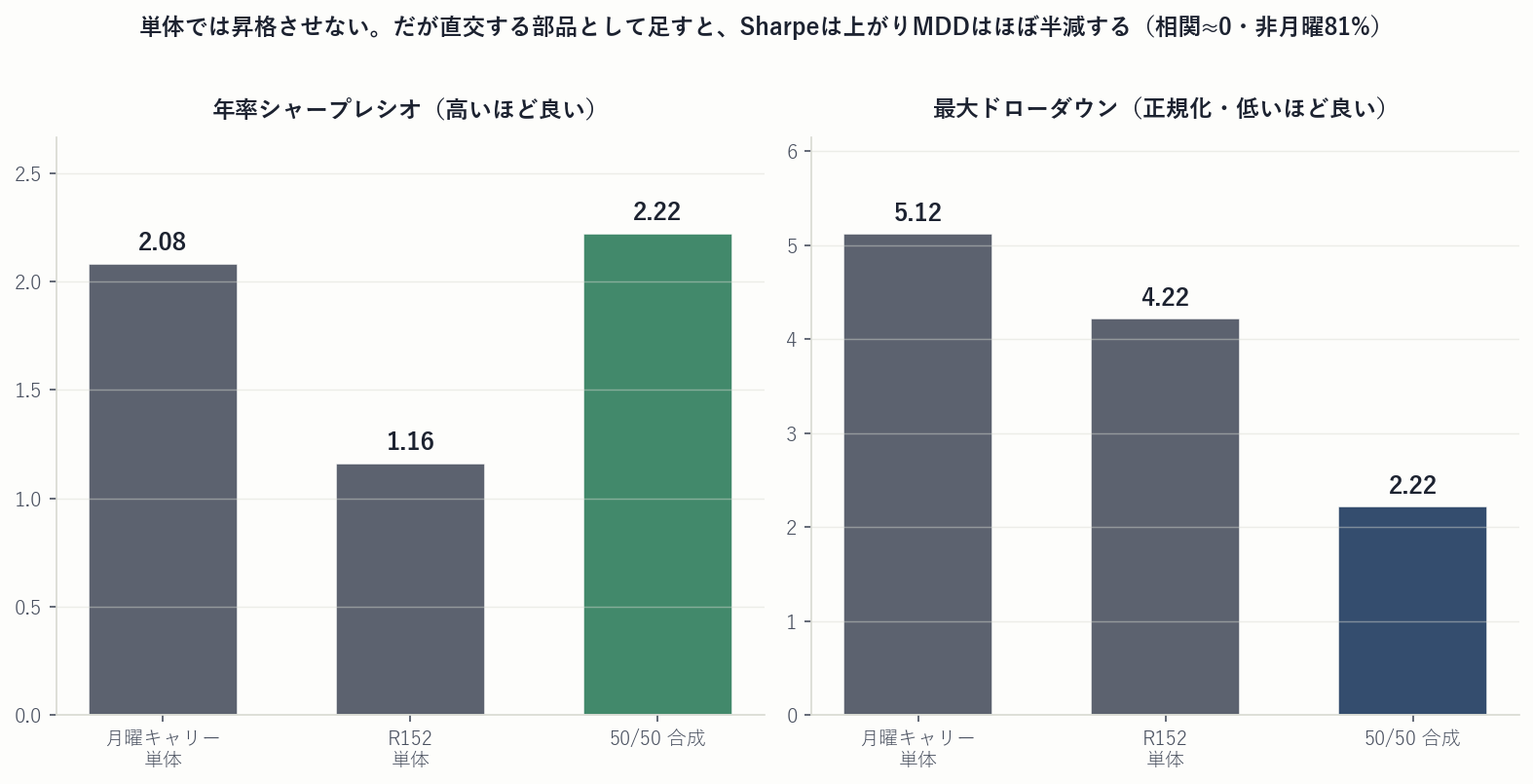

05半分の勝利 — 「武器」ではなく「部品」としての価値

単体で昇格しない機序に、価値はあるのか。答えはある——ただし「単体の武器」としてではなく、「ポートフォリオの部品」として。 思い出してください。私たちが探していたのは、月曜キャリーと独立して動くものでした。そして本機序は、まさにそれを満たします。

月曜キャリー本体とのトレードリターン相関は、日次 −0.03 / 月次 +0.06 = ほぼゼロ。しかも本機序の損益の81%は月曜以外で発生します。相関のない収益を足すと、ポートフォリオ全体のシャープは上がり、谷(ドローダウン)は浅くなります。

「昇格させない」判断が、ポートフォリオを強くする

もし私たちがDSRを無視して本機序を「単体Gold」として売り出していたら、低Nの過剰適合をお客様に渡すことになります。逆に「本物だが単体では弱い」と正しく格付けし、相関ゼロの部品として本体に組み込んだことで、初めてこの機序は価値を生みました。格付けの誠実さと、ポートフォリオの強さは両立します。

正直な限界(購入・利用判断の前に)

本機序は研究候補(研究段階)であり、以下の限界を明示します。①金利がトレンドしている局面でのみ稼働し、横ばい局面(例:2021年)では休眠・No-Trade(=レジーム依存)。②低N・スイングゆえ年間トレードは11〜22本と少数。③金利データの運用が必要なD2/D3形態で、MT5単体EAとしての販売はできません。④合成の数値はIS(既閲覧)期間の提示であり、拘束的なOOS(2026年以降)は封印・未実証です。

研究KPI(経営指標・取引頻度に偏らない)

trade_correlation vs 本体 日次 −0.03 / 月次 +0.06(ほぼゼロ)

max_family_contribution 低下(非月曜81%で集中を分散)

shadow_oos_status 2026H2以降=封印(未来)

score_band / gate_status / formal_grade Gold相当 / HOLD_DSR / Silver(Component候補)

「勝った機序を、あえて昇格させない」——その判断まで含めて、同じ透明性で公開しています。

当研究所は、見栄えの点数ではなく、試行数を割り引いた統計・独立再現・現実約定でエッジを判定します。 現実約定まで通過した検証済みプロダクトも、「本物だが単体では弱い」と格付けした研究も、同じ基準で開示します。

検証条件: 対象=USDJPY(発見・IS 2018–2022)/独立再現=GBPJPY・EURJPY・NZDJPY・AUDJPY(別ペア・別コンテキスト)/ 機序=US–JP金利差の20日モメンタム(driver=US13W・頑健性副次にUS5Y/US10Y)→ ドル円20日スイング/ エントリー=金利close確定の翌営業日始値・コスト1.5pip・非重複トレード/ 事前登録グリッド=W/h/θ 計27・DSRにraw K=27算入/Route C=5ペア階層正規(Gibbs)・2020–2023/合成=月曜キャリー(確定エッジ)との50/50・2020–2023。 2024–2026は本セッションの探索で年次集計を閲覧済みのためクリーンOOSに使用せず(2025=Legacy Exposed)/拘束OOS=2026H2以降=封印。 掲載した数値はすべてPython検証(記述統計・コスト後期待値・階層ベイズ)の実測値です。本研究はD2/D3形態でありMT5単体EA配布・フォワードテストは行っていません。合成の発火条件・採用パラメータの詳細な閾値は、既存の確定エッジ保護のため本ページでは開示しません。

免責: 本ページは、月曜キャリーと直交する金利差モメンタム機序の検定と、その「単体では昇格させない」判断の開示を目的とした研究ノートです。投資助言ではありません。記載はいずれも当社の検証範囲(IS期間・提示した独立再現)における結果であり、将来の利益を保証するものではありません。特に本機序は金利トレンド局面でのみ稼働するレジーム依存であり、横ばい局面では機能しません。FX取引には元本割れのリスクがあります。 図表はすべて実データ(ローカル金利・価格CSV/検証レポートの実測値)からのPython再描画であり、生成AIによる作画は含みません。