01問い — 「両建てで安全に抜く」という、最も人気のある発想

個人トレーダーの世界で、最も繰り返し語られる手法のひとつがこれです。ある時刻に買いと売りを同時に持つ(両建て)。相場が片方に傾いたら、含み損の玉を切り、含み益の玉を伸ばす(あるいは増し玉する)。 マーチンゲール、ナンピン、アンチマルチンゲール——名前は違っても、根っこの信念は共通しています。 「方向は当てられなくても、ポジションの管理(サイジングと出口)だけで数pipsを安全に抜ける」という信念です。

これは検定できる主張です。そして検定するために、私たちは手法を丸ごと相手にするのではなく、それが暗黙に前提している経済的な仮説へ分解しました。 分解すると、この発想は3つの独立した前提の上に立っていることが分かります。

前提①(ブレイク方向) : 片方に傾いた(ブレイクした)方向には、その後も動く「情報」がある

前提②(勝ち玉を伸ばす) : 勝っている玉は継続し、負けている玉は継続する(だからカット&増し玉が効く)

前提0は数学で片が付きます。前提①と②は、ドル円の実データにかけました。以下は、その3つを順に殺した記録です。

02前提0 — 両建ては「コストの置き換え」であって、優位ではない

同じ銘柄・同じ数量の買いと売りを同時に持つと、価格がどちらへ動いても2つの玉の損益は相殺します。残るのは、両側で払ったスプレッド(と、通貨ペアによってはスワップの非対称)だけです。 つまり両建ての瞬間に確定するのは「方向リスクの消去」と引き換えの「確実なコストの二重払い」であり、そこに優位性は生まれません。

「傾いた方を残す」操作を加えても、この不利は消えません。傾きを見てから残す玉を選ぶという行為は、結局「その時点でブレイクした方向に賭ける」ことと同じだからです。 両建てというラッピングを剥がすと、中身は「前提①:ブレイク方向に情報があるか」という、検定可能なひとつの問いに還元されます。だから私たちは、そこを直接検定しました。

分解の原則

「手法」を評価するのではなく、その手法が勝つために成り立っていなければならない経済仮説を取り出して検定する。両建て・マーチンゲール系は、剥がすと「ブレイク方向の継続性(前提①)」と「保有中の継続性(前提②)」という2つの価格仮説になります。

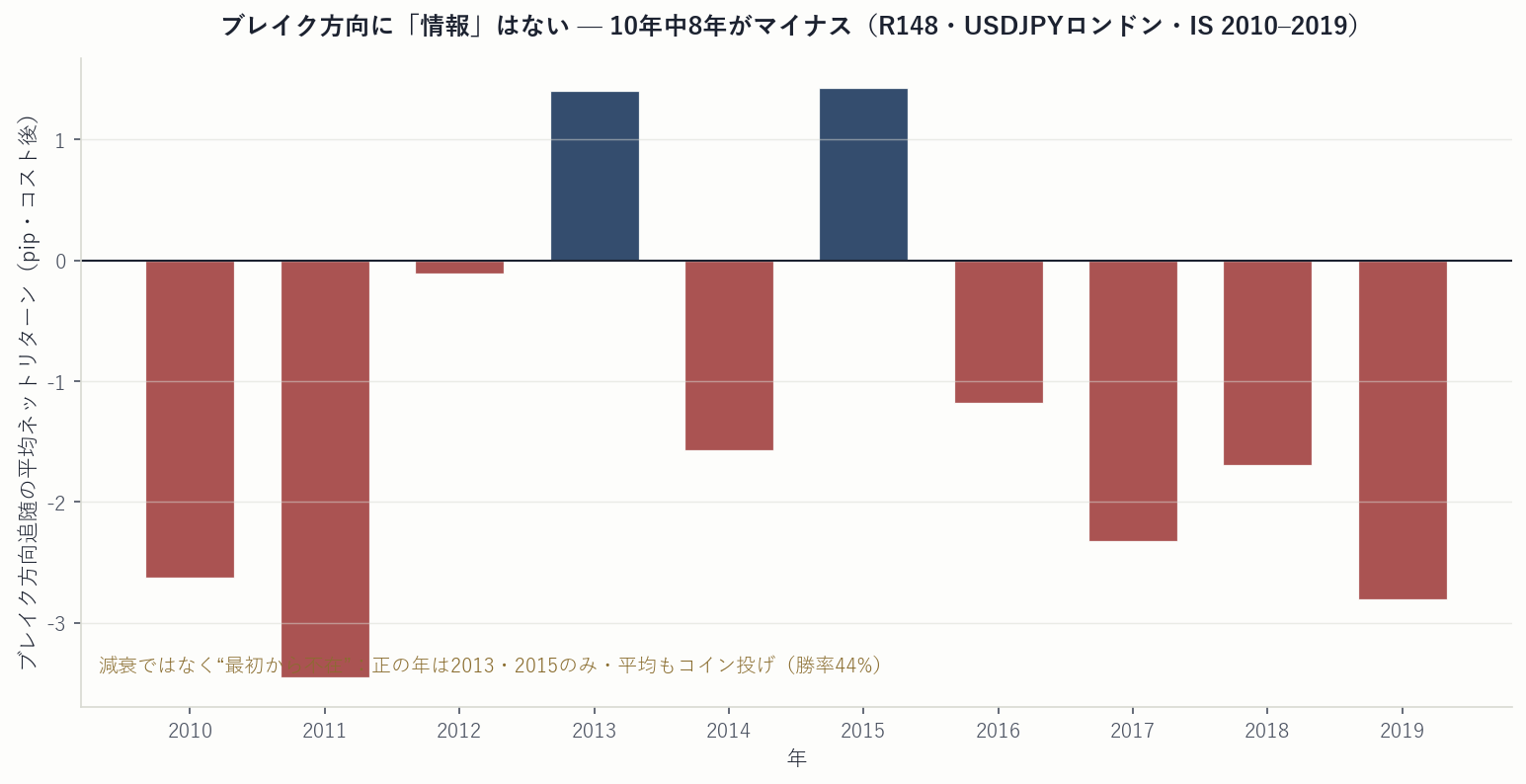

03前提① — 「ブレイク方向に情報がある」は、ドル円で偽だった(R148)

核①を検定するために、素直な設計を組みました。アジア時間のレンジを、ロンドンオープン(07:00 UTC)でブレイクした方向に追随し、数時間後に手仕舞う。 データはDukascopyの実bid/ask(2010–2024・UTC・約280万行)。ブレイク幅のバッファ(0/2pip)と、追随(H1)/逆張りフェード(H2)を事前登録し、先読みを排除してコスト後で評価しました。

結果は、4通りすべてが自動棄却(PF ≤ 1.0)。主候補(追随・バッファ2pip)で、コスト後の平均は−1.22pip、中央値−2.25pip、勝率44.0%——コイン投げより悪い数字です。

| 仮説 | バッファ | N | 平均(pip) | 中央値 | 勝率 | PF | p値 | 判定 |

|---|---|---|---|---|---|---|---|---|

| H1 追随 | 0 | 1,333 | −1.29 | −2.25 | 43.6% | 0.825 | 0.995 | 棄却 |

| H1 追随 | 2pip | 1,137 | −1.22 | −2.25 | 44.0% | 0.835 | 0.988 | 棄却 |

| H2 フェード | 0 | 1,333 | −2.12 | −1.00 | 46.4% | 0.724 | 1.000 | 棄却 |

| H2 フェード | 2pip | 1,137 | −2.06 | −0.80 | 47.1% | 0.735 | 1.000 | 棄却 |

重要なのは、これが「昔は効いたが最近効かなくなった(減衰)」ではないことです。年別に分解すると、10年のうち正だったのは2013年と2015年の2年だけ。残る8年はマイナスで、しかもフェード側も同符号でマイナス。 つまりブレイク方向の継続性は減衰したのではなく、最初から存在しなかったのです。

「ブレイクに乗れば伸びる」は、直感的で、チャートの後知恵では正しく見えます。しかし当社はこれまで非JPYペアで同種のブレイク継続を何度も検定し、すべて失敗してきました(R031/034/041/108ほか)。 R148は、そこにUSDJPYという反例を1つ加えたに過ぎません。ブレイク追随を核に持つ両建て・ストラドル系の前提①は、ドル円ロンドンでは成立しません。

04前提② — 「勝っている玉は伸びる」は、保有中に真逆だった(R149)

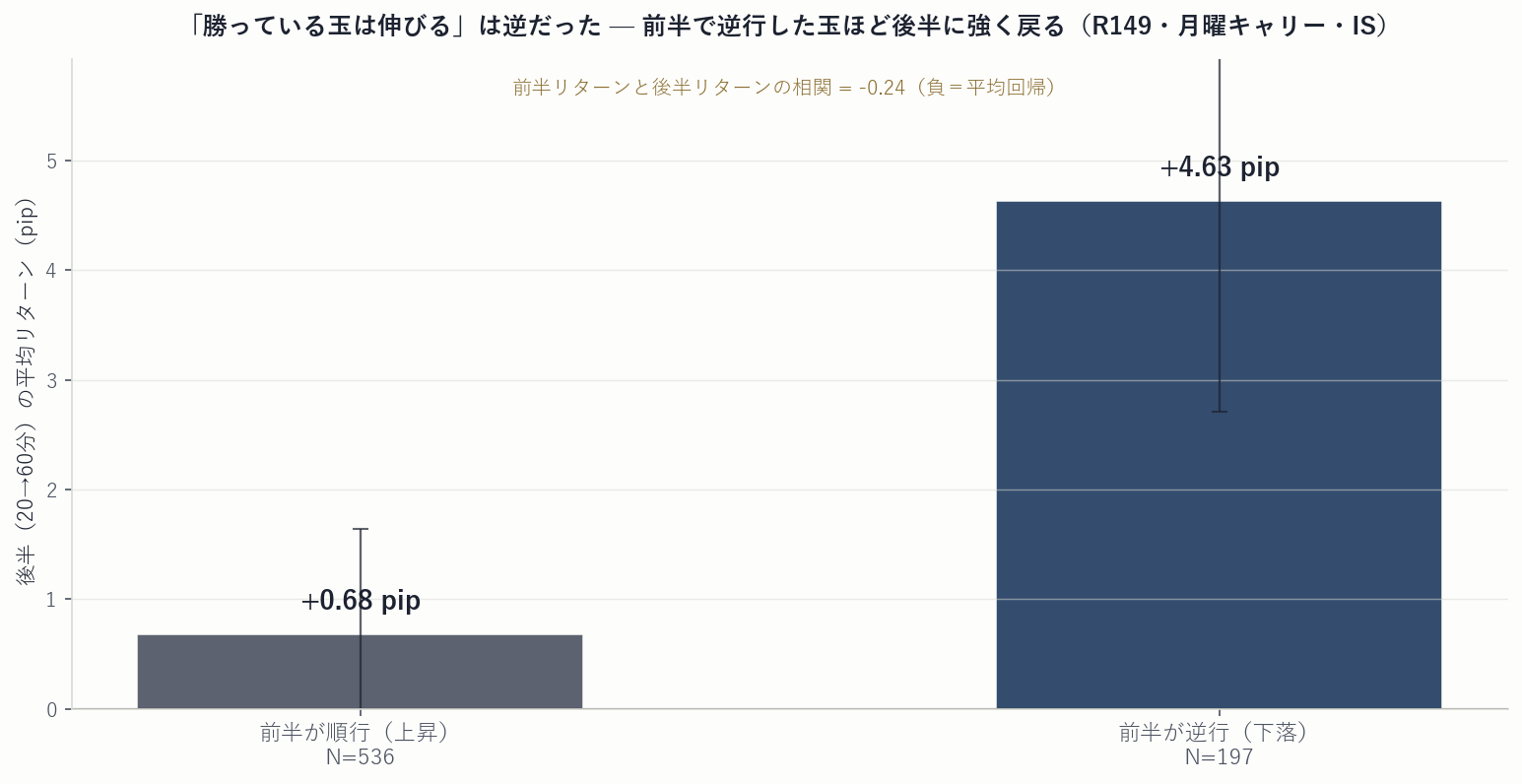

前提②は、より巧妙です。「エントリーは当てられなくても、勝っている玉を伸ばし、負けている玉を切れば期待値は改善する」——アンチマルチンゲールの中核。 これを検定するには、そもそもプラスの期待値を持つ確定エッジの上で試すのが公平です。そこで私たちは、当研究所が現実約定まで確認済みの月曜朝の円キャリー(固定ロット・固定60分保有)を土台に、その保有中の値動きを分解しました。

保有60分を「前半20分」と「残り40分」に分け、前半で順行(上昇)した玉と、前半で逆行(下落)した玉で、後半のリターンがどう違うかを実測します。もし「勝っている玉は伸びる」なら、前半で伸びた玉は後半も伸びるはずです。

結果は前提の正反対でした。前半で順行した玉の後半は平均+0.68pipにとどまり、前半で逆行した玉の後半は平均+4.63pip——逆行スタートの玉ほど、後半に強く戻る。前半と後半のリターン相関は−0.24。 これは継続ではなく、平均回帰です。

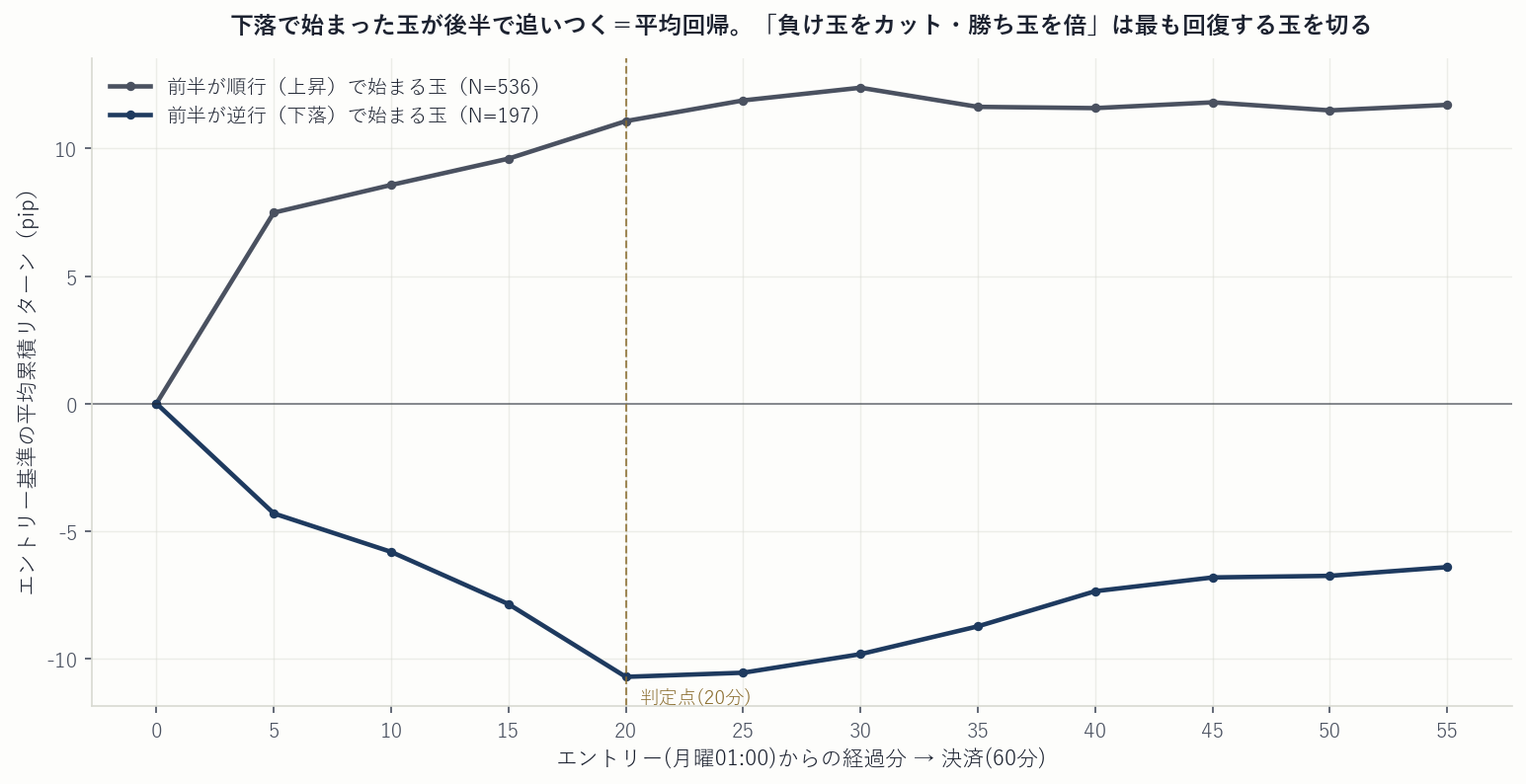

平均への回帰は、累積パスで見るとさらにはっきりします。下落で始まった玉のグループは、判定点(20分)で大きく出遅れているにもかかわらず、決済(60分)までに順行グループへ追いついていきます。

帰結は明快です。アンチマルチンゲールの2操作は、どちらも有害になります。「負け玉をカット」は、統計的に最も回復する玉を切る行為。「勝ち玉を倍」は、統計的に最も伸びない玉に増し玉する行為。 実際、この土台に8通りの増し玉・カットのオーバーレイを載せて検証したところ、8通りすべてがベースライン(固定ロット・固定保有)をリスク調整後で下回りました(0/8)。 生pipsが増えた構成もありますが、それは増し玉によるレバレッジの効果でしかなく、リスクを調整すると必ず悪化しています。

正の副産物 — 「固定」がすでに最適だった

この検証には、静かな収穫がありました。確定エッジに対して、固定ロット・固定保有こそが最適だと分かったことです。出口を9通り最適化しても安定した勝者は現れず(別研究R151)、サイジングを動かしても改善しない。回転を上げるほど、コストとレバレッジのリスクだけが増えます。触らないことが、最良の執行でした。

05結論 — 前提を殺すと、手法も死ぬ

両建て・マーチンゲール・アンチマルチンゲールは、3つの前提の上に立っていました。前提0(両建て=コストの置き換えで純損)、前提①(ブレイク方向の情報=ドル円で偽・10年中8年マイナス)、前提②(勝ち玉は伸びる=保有中は真逆の平均回帰)。 3つとも、当社の検証範囲で成立しませんでした。手法そのものを「危険だ」と叫ぶ必要はありません。前提が成り立たないなら、その上に建てた手法も立たない——それだけです。

この2研究が守った検証規律

1. 「手法」でなく、それが勝つために必要な経済仮説(前提①②)に分解して検定した。

2. コスト後の中央値・勝率・年別分解を一次優先し、グロス平均の見栄えに騙されない(尾部・レバレッジ効果の排除)。

3. 前提②は、プラス期待値の確定エッジの上で検証した(土台がマイナスの手法に増し玉を載せて評価する不公平を避けた)。

4. R148は追随(H1)と逆張り(H2)を事前登録し、後から都合の良い方向を選ばない。

5. 直近の未閲覧期間(2026年)はSHADOW OOSとして封印予定。判断はIS/参考検証のみで下し、未来データを消費しない。

研究KPI(経営指標・取引頻度に偏らない)

independent_mechanisms 0(R148・R149 とも前提が棄却)

byproduct 固定ロット・固定保有が最適(確定エッジの執行知見)

shadow_oos_status 未取得・封印予定(2026年)

score_band / gate_status / formal_grade NA / FAIL / Rejected ×2

人気の手法を前提まで遡って退けた研究も、現実約定まで通過した研究も、同じ基準でここに公開しています。

当研究所は、手法の名前や見栄えのPFではなく、その手法が勝つために必要な前提が成り立つかを、コスト後・先読みなしで検定します。 棄却の記録も、Strategy Tester照合まで通過した研究も、同じ透明性で開示します。

検証条件: 対象=USDJPY(R148)/月曜朝の確定キャリー執行(R149・EURJPY/USDJPY/NZDJPY/GBPJPY)/ データ=Dukascopy 実bid/ask(UTC・確定足のみ・先読み排除)/ R148=アジアレンジ→ロンドンオープン07:00 UTCブレイク追随・逆張りを事前登録・時間帯別コストモデル適用・IS 2010–2019/ R149=確定エッジ(月曜キャリー・固定60分保有)の保有中パスを前半20分/後半40分に分割・IS期間/ 2025年=Legacy Exposed(既閲覧・参考表示のみ・OOS根拠に未使用)/2026年=SHADOW OOS(未取得・封印予定)。 掲載した数値はすべてPython検証(記述統計・コスト後期待値)の実測値です。R148は可取引エッジが成立せずMT5照合・配布を行っていません。R149は既存確定エッジの執行検証であり、本ページでは発火条件・採用ペアの詳細な閾値は開示しません。

免責: 本ページは、両建て・マーチンゲール系の前提を検定した棄却記録の開示を目的とした研究ノートです。特定の手法の是非を一般に断定するものではなく、記載はいずれも当社の検証範囲(USDJPYロンドン/月曜キャリー保有中)における結果です。投資助言ではありません。 バックテスト・記述統計は過去データに基づくものであり、将来の利益を保証するものではありません。FX取引には元本割れのリスクがあります。 図表はすべて実データ(検証レポート・実データCSV/Parquet)からのPython再描画であり、生成AIによる作画は含みません。