01仮説 — 売られすぎの反発

日足(D1)が4本連続で陰線をつけた状態は「短期的な売られすぎ」。翌日に買いを入れ、約24時間後(翌日の日足切り替え)に 決済する——という素直な平均回帰の発想です。Pythonでは平均+50pip・PF3.20・勝率76.5%と、一見して有望でした。

02最初の罠 — 「持ち越しバグ」で見かけ上プラス

EA化して最初に出た成績は「プラス」でした。しかし約定ログを精査すると、決済が00:00のロールオーバー閉場時刻にしか 発火せず、毎回「Market closed」で失敗。リトライ上限を使い切ってその日は諦め——という実装バグで、 ポジションを数週間〜数ヶ月持ち越していました。

たまたまGBPJPYが上昇トレンドだったため、この「閉じ損ねた買い玉」が含み益を伸ばし、見かけ上プラスに見えていただけ。 これは当研究所が過去に何度も踏んだ「閉じ損ねポジション」アーティファクトでした。

大幅なプラス乖離も「実装不一致」として疑う

バックテストやMT5 Strategy Testerで想定外に大きなプラスが出たとき、それは発見ではなくバグのサインであることが多い。 最長保有時間・最大連勝額が異常なら、まず「閉じ損ねポジション」を疑い、約定ログを1件ずつ追うべきです。

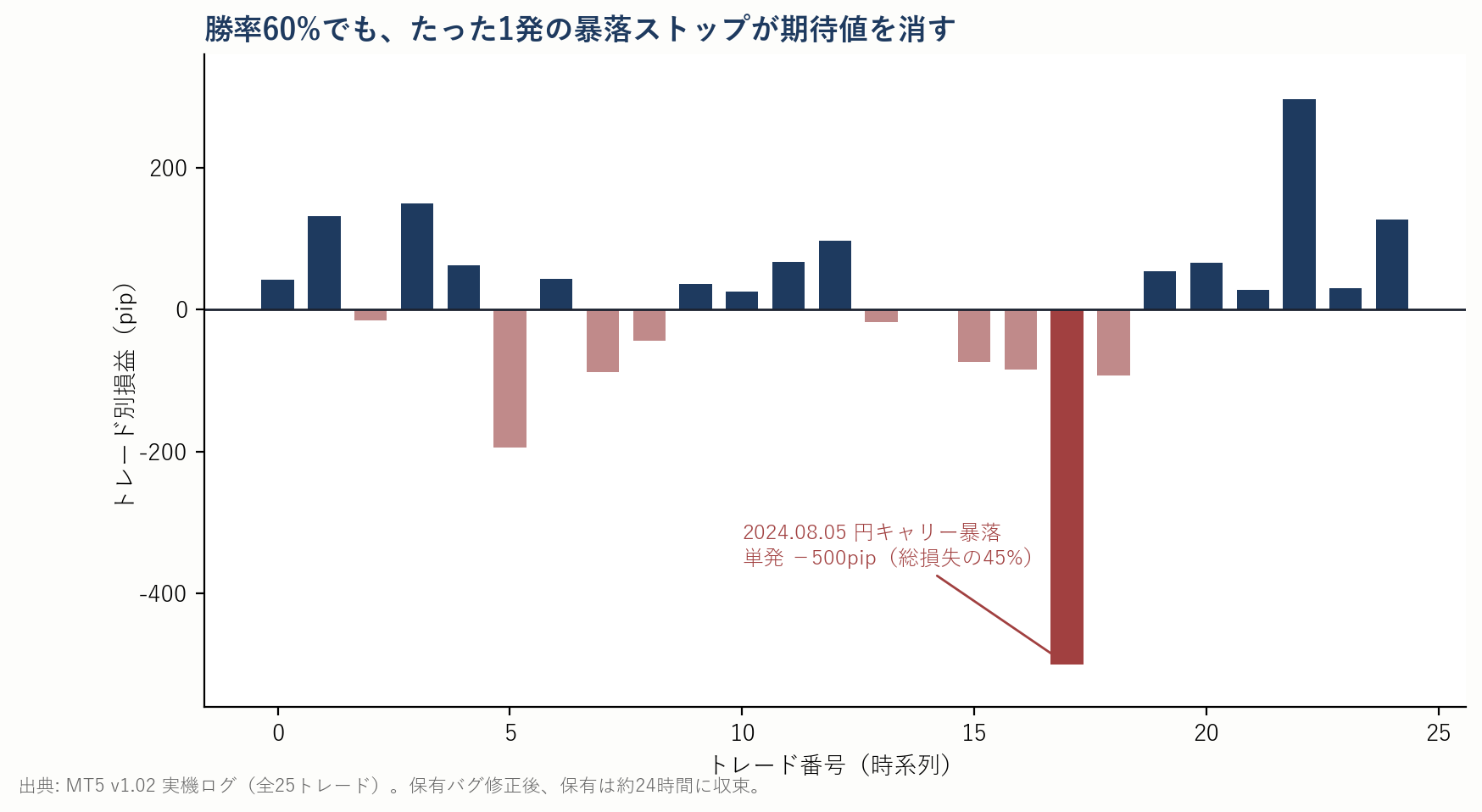

03バグ修正後 — 現実約定の「本当の実力」

決済を「成功するまで毎ティック投げ続ける」方式に修正し、保有を意図通り約24時間に収束させました。 その結果が、このロジックの本当の姿です。

04致命傷 — たった1発の暴落ストップ

勝率は60%(15勝10敗)と悪くありません。しかし2024年8月5日の円キャリー巻き戻し暴落で、 単発−500pipのストップが発動。これだけで総損失の45%を占めました。 平均回帰ロジックは「たまに来る大暴落」で期待値を一気に失う典型例です。

加えて、シグナルが00:00(閉場)に出た日はエントリーも取りこぼし、Python検証とトレード集合が一致しません。 これでは現実約定でPython(PF3.20)を再現できず、トレード単位照合(Gate 8B)も通りません。

05判定と教訓

MT5現実約定PF=1.13は、Gate B合格ライン1.92にも、Python理論3.20にも遠く及びません。 Gate B不合格・棄却。本ロジックはポートフォリオ部品からも除外しました。

この失敗が確認した鉄則

1. 理想約定PFは「上限」であって「実力」ではない。昇格判定は必ず現実約定PFで行う。

2. 見かけ上の大きなプラスは、まず「閉じ損ねバグ」を疑う。

3. 平均回帰ロジックは暴落時の単発大損(テールリスク)で期待値が消える。

4. 再現できないバックテストは、エッジではなく仮説である。

見かけのプラスを疑い、現実約定で再現するロジックのみを資産にする。

当研究所は、すべてのロジックを「現実約定モデル近似(遅延+実スプレッド+スリッページ/反映済み・近似・未反映を区別)」とMT5 Strategy Testerで再検証します。 理想約定の数字に踊らされず、MT5 Strategy Testerで再現したものだけを次の段階へ進めます。

検証条件: 対象=GBPJPY(D1シグナル・H1執行)/プラットフォーム=MetaTrader 5(ICMarketsSC-Demo, Every tick)/ 期間=2020.01.01–2026.06.12/ロット=0.01固定/緊急SL=500pip/決済=翌D1バー(約24時間保有・v1.02で修正)。 掲載数値はMT5 Strategy Tester(バックテスト)の実測値です。フォワードテストは実施していません。

免責: 本ページは検証プロセスと棄却記録の開示を目的とした研究ノートです。投資助言ではありません。 バックテスト結果は過去データに基づくものであり、将来の利益を保証しません。FX取引には元本割れのリスクがあります。 図表はすべて実データ(MT5 Strategy Testerログ)からの再描画であり、生成AIによる作画は含みません。EAの配布はありません。