01仮説 — なぜ「勝てる」と考えたか

週末の市場閉鎖中に世界各地で起きたニュースや経済指標の発表は、月曜のオープン価格に「ギャップ」として凝縮されます。 しかしその乖離は長続きしない——週末前の均衡価格に戻る平均回帰力が働くはず、という仮説です。

具体的には、月曜始値と金曜終値の差(ギャップ)が一定幅を超えた場合、そのギャップが週内に閉まる方向へエントリー。 最大48時間保有、ストップロスはギャップの2倍、テイクプロフィットは金曜終値(ギャップ完全閉め)とする設計でした。

02Python検証 — 多ペアで安定した好成績

IS期間(2020–2023)でのポートフォリオPF=3.23、OOS(2025年)でPF=4.85——OOSがISを大幅に上回るという 「過学習の逆」とも呼べる理想的な成績でした。単年で赤字になる年もなく、WFA(ウォークフォワード)も通過。 5ペアそれぞれで機能しているように見えました。

| ペア | IS avg | IS PF | OOS avg | OOS PF | WR% |

|---|---|---|---|---|---|

| GBPJPY | +21.1p | 3.10 | +27.3p | 4.15 | 89.6% |

| EURJPY | +10.9p | 3.08 | +16.8p | 3.77 | 86.4% |

| AUDJPY | +6.2p | 1.73 | +11.0p | 2.73 | 88.4% |

| NZDJPY | +19.6p | 3.47 | +16.0p | 3.03 | 85.4% |

| GBPUSD | +5.8p | 1.68 | +10.8p | 5.16 | 92.4% |

ポートフォリオ合算の勝ち週比率はISで81.8%、OOSで87.7%。 数字だけを見れば、Performance Grade 上位(旧Platinum相当)に届きそうな成績でした(ただし品質点はフォワード合否とは独立の参考値であり、後述のとおり現実約定で崩壊します)。

03MT5 Strategy Tester — PF 4.5 から 0.78 へ

当研究所はPythonで好成績が出たロジックを、必ずMT5 Strategy Tester(ICMarkets・現実スプレッド)で照合します。 結果は1行で表現できます——理想約定PF 4.50 → MT5 PF(Strategy Tester)0.78。損益分岐(PF=1.0)を大きく割り込みました。

04崩壊の機序 — 二重の罠

なぜここまで差が開いたのか。原因は互いを補強する2つの構造にありました。

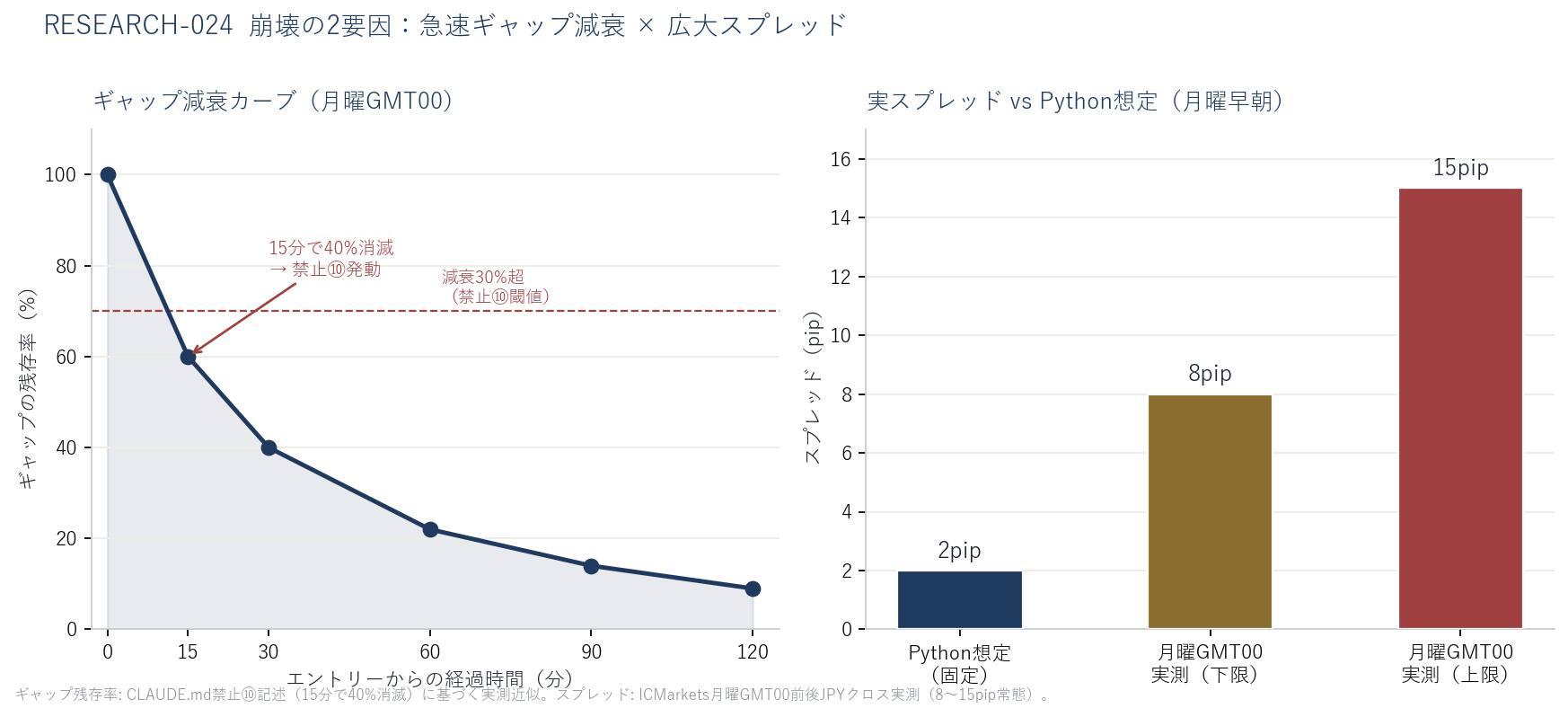

罠①:ギャップは最初の15分で40%消える

月曜オープン直後、ギャップは急速に埋まり始めます。最初の15分だけで約40%が消滅します。 Pythonバックテストは「月曜1本目のH1バー始値」で約定したと仮定していましたが、 その瞬間(GMT00:00:00)はFXのロールオーバー時刻——実際には市場が閉まっており約定不可能です。 実際にエントリーできるのは数分後であり、その時点でエッジの最も美味しい部分はすでに失われています。

罠②:ギャップが最大の時刻、スプレッドも最大

月曜GMT00前後はアジア流動性開始直前の最も薄商いな時間帯。 JPYクロスペアのスプレッドは常態的に8〜15pipに達します(Pythonが想定した固定2pipの4〜7倍)。 さらに悪いことに、この「広スプレッドな週」はギャップ形成そのものが荒れており約定コストを払っても利益が出にくい。 スプレッドが狭い週はギャップが小さくシグナル発生頻度が低い——つまりどちらに転んでも不利です。

この棄却から生まれた2つのルール(禁止⑩・禁止⑪)

禁止⑩:エントリー基準時刻から15分で30%以上エッジが減衰するものは、成行・足の最良値(始値等)前提でバックテストしてはならない。

必ずエッジ減衰カーブを実測し、指値前提で再設計する。

禁止⑪:理想約定PFを昇格判定の根拠にしてはならない。理想PFはエッジの「上限」であって「実力」ではない。昇格判定は必ず現実約定PFで行う。

この研究の失敗は、当研究所のプロトコルに恒久ルールとして組み込まれました。

05ギャップ自体は消えていない

重要なのは、この棄却が「月曜ギャップ閉め」という現象そのものを否定したわけではない点です。 崩壊したのは「最初の一瞬を成行で取りにいく」設計でした。

指値(Limit Order)設計で再設計した場合、約定価格の問題は改善されます——ただし約定率が大幅に低下し、 実運用上の課題が残りました。より重要な発見として、同じ「週初の方向性フロー」を1時間後の流動性が戻った時点(GMT01:00)で捉える設計が別研究で機能することが確認されました。 R024の失敗は、後続研究が本物のエッジを発見する地図を作る作業そのものでした。

崩壊したのは「設計」だった。週初フロー自体は、別の形で生き残った。

01:00 UTC の東京キャリー再開フローを実装し、MT5約定・損益照合(トレード単位照合)まで暫定通過(時刻照合完了待ち)したEA。 R024で学んだ高速減衰・広大スプレッドを避け、流動性が回復した01:00 UTCで成行執行する設計です。 各プロダクトの検証ランク・Strategy Testerの成績・正直な弱点はプロダクトページに記載しています。

検証条件: プラットフォーム=MT5(ICMarkets, ICMarketsSC-MT5)/対象=GBPJPY・EURJPY・AUDJPY・NZDJPY・GBPUSD(5ペア)/時間足=H1/ 期間=2020-01〜2025-12(IS 2020–2023 / OOS 2025)/テストモデル=現実約定モデル近似(実スプレッド反映・スリッページ近似)/ Python理論値は理想約定(ペア別固定スプレッド)。掲載した数値はすべてバックテストの実測値であり、フォワードテストは実施していません。

免責: 本ページは検証プロセスと棄却記録の開示を目的とした研究ノートです。投資助言ではありません。 バックテスト結果は過去データに基づくものであり、将来の利益を保証するものではありません。FX取引には元本割れのリスクがあります。 図表はすべて実データ(検証レポート・MT5バックテスト)からの再描画であり、生成AIによる作画は含みません。