01結論を先に

私たちは、検証済みの主力ポートフォリオ(月曜キャリーを核とする GENOME-02、score_band=Gold/75点)を Platinum(80点)へ押し上げられないか を試した。天井の正体はひとつ、Deflated Sharpe Ratio(DSR)=0.615。これが唯一クリアできていない硬い関門だった。

打ち手は明確だった。今期はじめて見つかった 「月曜キャリーと直交する別機序」R152(金利差モメンタム) を合成し、ポートフォリオの尖(とが)った左尾を薄めて DSR を持ち上げる。チェリーピッキング(COVID 局面を消す等)には頼らない、正攻法である。

結果:尖度希釈は本物だった。合成でポートフォリオの尖度は 12.35 → 5.06、最悪週は −404pip → −151pip、5% Expected Shortfall は −135 → −93pip に改善した。しかし DSR は通らなかった。 事前登録した主重み(逆分散)での DSR は 0.20 とむしろ悪化。重みを変えれば in-sample で DSR=0.95 を超える点も存在したが、その重みは PBO(過剰適合確率)=0.927 ――つまり「たまたま当たっただけ」と判定された。

だから私たちは 昇格させなかった。GENOME-02 は Gold(75) のまま据え置き、合成体(GENOME-04)も formal_grade は HOLD とした。「取引しない判断(No-Trade)」を失敗扱いしないのが当社の規律だが、これはその親戚――「昇格させない判断(No-Promote)」 の記録である。

02背景:なぜ DSR と PBO なのか

PF(プロフィットファクター)も勝率も、ひとつの致命的な問いに答えてくれない。「あなたは何回試しましたか?」

100 通りのパラメータを試せば、その中で一番良い 1 つはたいてい見栄えがする。これは実力ではなく、選択(選別)の産物だ。これを数式で割り引くのが DSR(試行回数を織り込んだシャープレシオ)であり、PBO/CSCV(in-sample で最適だった選択が out-of-sample で順位を反転させる確率)だ。

GENOME-02 の天井は、この DSR にあった。重要なのは次の事実である:

DSR を殺している唯一の犯人は COVID 由来の高い尖度だった

2020 年の COVID 局面を除外すると、GENOME-02 の DSR は 0.99999 まで跳ね上がる。 つまりエッジ自体は本物で、DSR を殺している唯一の犯人は COVID 由来の高い尖度(テールの重さ) だった。左尾を意図的に消すのはチェリーピッキングだが、直交する別系列でテールを薄めるのは正当――この一点に賭けたのが本稿の試行である。

03実データ:何が起きたか

(a) 材料は正しかった ― R152 は本物の直交機序

R152(米金利差の 20 日モメンタムで USDJPY の方向を取る)は、月曜キャリーと 日次相関 r = −0.056、その損益の 86% が月曜以外 に発生する。合成すると最大ファミリーのリスク寄与(PCA 第1主成分)は 約100% → 52.8% へ下がった。円キャリー一極集中を実際に崩す、はじめての実弾だった。

そして尖度希釈は数値で確認できた(図表1):

| 指標 | GENOME-02 単独 | 合成(GENOME-04) |

|---|---|---|

| 年率シャープ | 2.55 | 2.41 |

| 歪度 γ₃ | −0.585 | −0.277 |

| 尖度 γ₄ | 12.35 | 5.06 |

| 最大DD | 1042 pip | 905 pip |

| 5% ES | −135 pip | −93 pip |

| 最悪週 | −404 pip | −151 pip |

テールは確かに薄くなった。ここまでは仮説どおりだった。

(b) だが DSR は逆に悪化した ― 重み付けの罠

事前登録した主重みは 逆分散(リスクパリティ)。これは「DSR の値を見て選んだのではない」原則的な既定値として、結果を見る前に凍結した。

ところが逆分散は、低分散の R152 に 61% もの比重 を与えた。R152 はシャープが低いため、合成シャープは 2.55 → 2.41 に低下。同時に試行を 1 機序ぶん増やしたことで DSR の基準ハードル(SR*)が 2.45 → 2.55 に上昇。結果、合成ポートフォリオは自分の基準を下回り、DSR は 0.20 に崩壊した。リスクパリティは、シャープを目的にした関門には不向きだった――という方法論上の教訓である。

(c) 「通る重み」は過剰適合だった ― PBO=0.927

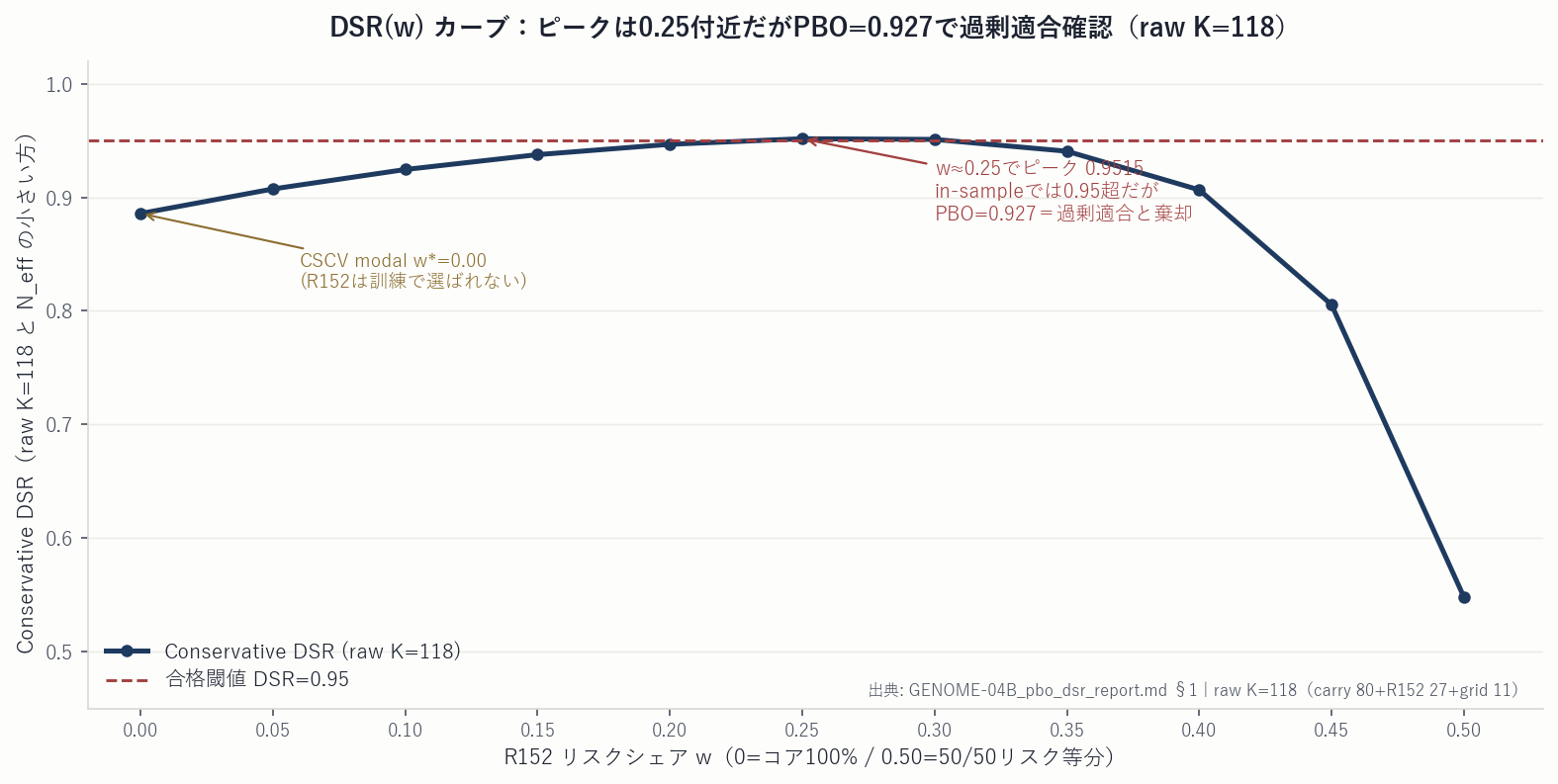

ならば重みを最適化すればよいのでは? ここが本稿の山場だ。重みを 0〜50% で振ると、DSR(w) 曲線は w≈25% で 0.95 のピークを作る(図表2)。一見、ここを採れば昇格できる。

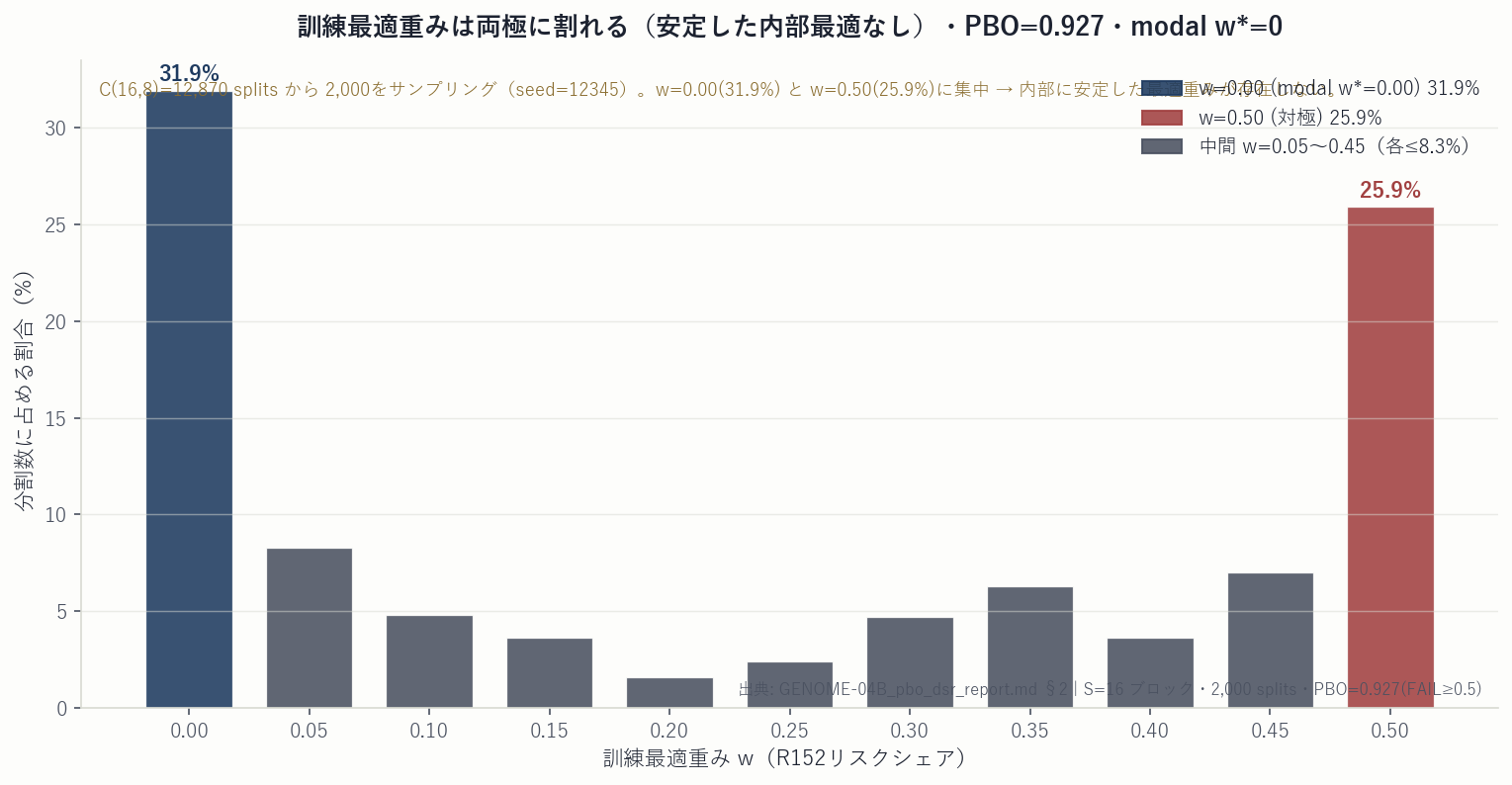

しかしそれを採用することは、当社の禁止規定(禁止⑧:複数試して通るものを後付けで拾う)そのものである。だから私たちは重みを PBO/CSCV で頑健性検定にかけた(事前登録済み)。結果(図表3):

- PBO = 0.927。CV 分割の 93% で、訓練側で最適だった重みが検証側で中央値以下に転落した。

- 訓練最適重みの分布は 両極でバイモーダル(w=0 が 32%、w=0.5 が 26%、DSR を通す内部の重みは各 2〜5% のみ)。

- 安定して選ばれた重み(最頻値)は w* = 0。すなわち データは「R152 を入れない」を選んだ。その DSR は 0.886 で、やはり 0.95 に届かない。

DSR を通す内部重みは、PBO が「過剰適合」と棄却する重みだった

通る重みが信用できない――これが厳密な答えである。「通る重みが存在した」と「その重みを採用できる」は別物であり、PBO/CSCV がそれを定量的に裏づけた。

04研究運営への示唆

1. 「尖度が下がる」≠「昇格できる」。 直交機序はテール削減・分散という Component としての価値は本物だが、それと「ポートフォリオの正式昇格」は別問題だ。R152 は合成プールに Component として残し、DSR を押し上げる主役には据えない。

2. 重み選択は『試行』である。 重みを振って一番良いものを拾うのは、パラメータ最適化と同じ過剰適合リスクを持つ。重みを選ぶなら PBO で頑健性を証明してからにする。証明できなければ HOLD。

3. 天井を破る道は、再合成ではない。 確定キャリーの DSR 天井は COVID 尖度に内在し、枯渇した価格空間の機序を組み替えても正当には破れないと、今回はっきりした。2 本目の「DSR 合格・非・単一ファミリー Platinum」は、(a) 既存エッジのフォワード実証か、(b) 発火日が本当に非同期な新しいデータの調達でしか生まれない。

私たちは今回、昇格できる数字を作れたのに、作らなかった。その判断の過程をそのまま公開することが、当社が「滑らかな成績曲線」を売る研究所と違うところである。

研究KPI(経営指標・取引頻度に偏らない)

independent_mechanisms 1(GENOME-02 の東京キャリー機序・GENOME-04 は昇格せず)

max_family_contribution 52.8%(合成後 PCA 第1主成分・円キャリー集中は低下)

shadow_oos_status 未開封(SEALED)

forward_months NA(GENOME-02 は R068 フォワード継続中)

tail_risk_reduction 最悪週 62% 削減(診断値)

performance_grade / evidence_stage B(旧Gold相当・品質のみ/フォワードと独立) / Historical Tested(DSR 0.615<0.95・上位保留)

内部トークン(参考値) score_band=Gold(75) / gate_status=HOLD_DSR / formal_grade=Silver(Gold Candidate)

※ Performance Grade(A/B/C)は品質のみの評価で、Evidence Stage(フォワード進捗)とは独立の二軸です。score_band=Gold(75) 等の点数・内部トークンは配点内訳・判定日・対象バージョンが各レポート記載の参考値であり、単独では合否を意味しません。GENOME-02 を Platinum として「フォワード確定」に提示するものではありません。

「昇格できる数字を作れたのに、作らなかった」――その判断を公開するのが研究所の誠実さです。

当研究所は、グロスの見栄えではなく、DSR・PBO・コスト後の中央値・近年の持続性でエッジを判定します。 昇格できない記録も、Strategy Tester 照合まで通過した研究も、同じ透明性で公開します。

検証条件: 対象=USDJPY 系戦略群(GENOME-02:月曜キャリー核・R068/R107/R135 で構成)× R152(米国2年金利差の20日モメンタム)の合成試行(GENOME-04)/ 重み付け方法=逆分散(リスクパリティ、事前登録済み)、重み感度分析=0〜0.5 で 21 点スキャン/ DSR 算出=raw K=118(当該ファミリー累積試行数)・現実約定モデル近似上で算出/ PBO/CSCV=combinatorially symmetric cross-validation(事前登録済み)/ 全計算は Python 社内診断スクリプト(scripts/diagnostics/genome04_pbo_dsr.py 相当)による実数値。 本研究は MT5(Strategy Tester)照合・フォワードテスト・EA 配布を行っていません(診断記録のみ)。

免責: 本ページは研究運営の透明性記事(クラスD)であり、EA の配布を伴わない。特定の売買を推奨するものではなく、投資助言ではありません。掲載数値はすべて Python による社内診断の実数値であり、過去の検証結果は将来の成果を保証しません。GENOME-02 の二軸評価は Performance Grade B(旧Gold相当・品質のみ/フォワードと独立)/ Evidence Stage: Historical Tested(DSR 上位保留)。内部トークン score_band=Gold(75) / gate_status=HOLD_DSR / formal_grade=Silver(Gold Candidate) は配点内訳・判定日・対象バージョンが各レポート記載の参考値です。本稿の合成試行 GENOME-04 は昇格に至っていません。図表はすべて実データからの Python 再描画であり、生成 AI による作画は含みません。FX 取引には元本割れのリスクがあります。