01結論を先に

当社には、検証を通過した「当たり」のロジックが 3 本ある(社内ID で R068・R107・R135)。どれも東京時間の早朝にドル円系クロスを買う、近い顔つきの戦略だ。

問いはシンプルだった。「これは本当に、3 つの独立した当たりなのか?」 3 本あれば分散が効いていることになる。だが顔が似ているなら、実は 1 本を 3 通りの見た目で数えているだけ かもしれない。

そこで反実仮想タイミング検定(Counterfactual Timing Test, CTT)で 3 本を解剖した。結論は 3 つ:

- 機序は本物だった。 エントリー時刻は全 24 時刻中で 堂々の 1 位。同じ日のドル円の方向を統制しても残差のリターンが有意に残る。「ただのキャリーを時間帯で切っただけ」という悲観仮説は棄却された。

- しかし 3 本は独立ではなかった。 同時に発火した日の損益相関は R068 と R135 で +0.967。R135 は R068 の「高確信・月曜版」サブセットだった。独立した機序は実質 1 つ(+ R107 が別の執行方式)。

- その 1 機序は、多重検定を生き残った。 5 曜日 × 24 時刻 = 120 マスの多重比較で補正しても、月曜の早朝セルは圧勝(White Reality Check の p = 0.000)。しかも損益は 正の歪度(peso 耐性) を持っていた。

要するに――「3 本の当たり」は分散を過大評価していた。だが、その 1 本(R068)の機序は本物だった。(品質面は Performance Grade A(旧Platinum相当)だが、これはフォワードと独立の品質評価であり、フォワード合格を意味しない。R068 は GENOME-02 と同じ月曜キャリー一族に属し、Evidence Stage は Forward Running(デモ・一次判定前)にとどまる。)

02背景:なぜこの検定が要るのか

PF も勝率も、次の 2 つの問いに答えない。

- その時刻でなければダメなのか?(時間帯プレミアムなのか、たまたま選んだ時刻が当たっただけなのか)

- これは別物として数えていいのか?(同じ円フローを別ペア・別曜日で重複カウントしていないか)

ここを詰めないと、似た 3 本を「分散の効いたポートフォリオ」と誤認する。すると 円キャリーが一斉に巻き戻る局面で 3 本同時に沈む――その最悪シナリオを見落とす。さらに、120 マスから一番良いマスを選んでいるなら、それは data-snooping(探索の生き残り) かもしれない。CTT と多重検定補正は、この 2 つの錯覚を潰すための検定である。

03実データ:3 本を分解する

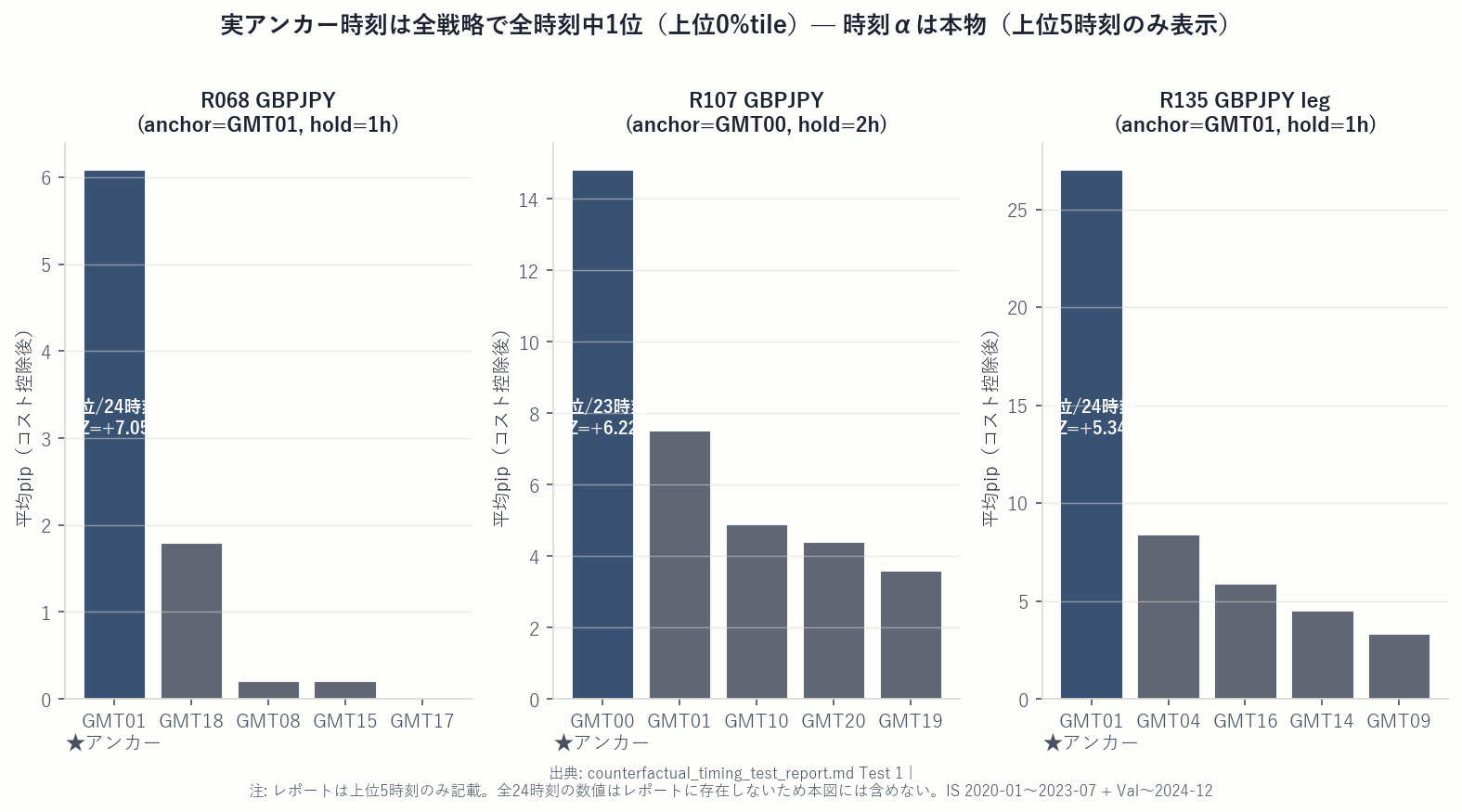

(a) Test 1 ― 時刻は偶然ではない

各戦略のアンカー時刻(東京早朝の 1 時間)を、同じ日の他の 23 時刻と総当たりで比較した(図表1)。3 本とも アンカー時刻が 24 時刻中 1 位・上位 0 パーセンタイル・Z = +5.3〜+7.0。時間帯そのものに系統的なドリフトが宿っている。

(b) Test 2 ― 「ただのキャリー」ではない

「東京早朝が強いのは、単にその日ドル円が上がる日だからでは?」を潰すため、同日のドル円の方向を統制した残差を見た。残差リターンは依然有意(係数 β ≈ 0・R² ≈ 0、つまり同日方向では説明できない)。金利差がほぼゼロだった 2020〜2021 年でも黒字。これは金利キャリーの時間帯パッケージではなく、東京オープンの執行フローに由来する本物のタイミング α だと結論できた。

(c) Test 3 ― 3 本は独立でない

発火日の重なり(Jaccard)は 0.06〜0.13 と低い。一見、独立に見える。だがこれは頻度差の見かけだった。同時に発火した日だけの損益相関を測ると(図表2):

| 組み合わせ | 共発火日の損益相関 |

|---|---|

| R068 × R135 | +0.967 |

| R068 × R107 | +0.46 |

R135 は R068 の「高確信・月曜だけ版」――つまり部分集合だった。独立機序は実質 1 つ(東京朝の円キャリー執行)+ R107 が別執行、というのが正味の姿である。サイズ管理上は R068 と R135 を 1 ポジションとして扱うべきで、3 本ぶんの分散を主張してはいけない。

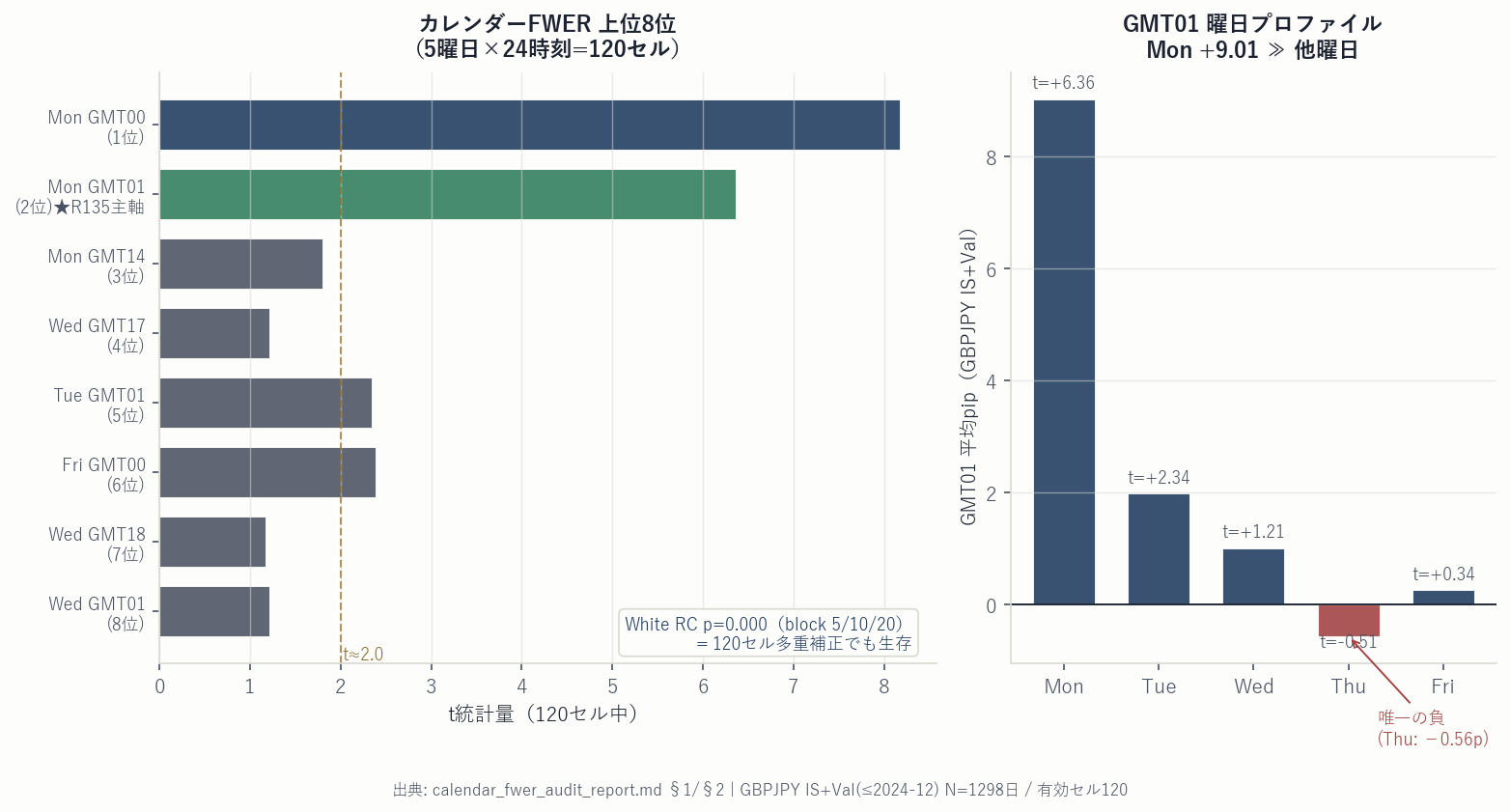

(d) 多重検定を生き残り、しかも正の歪度

最後に、その 1 機序が「探索の生き残り」でないかを確かめた。5 曜日 × 24 時刻 = 120 マスで多重補正しても(図表3)、月曜早朝セルは t = 6.36 で 120 マス中 2 位、ブロック長 5/10/20 のいずれでも White Reality Check の p = 0.000。data-snooping の生存者ではない。

さらに損益の 歪度は +1.08(正)。テール頻度を 2 倍にしても +3.95pip、3 倍でも +2.41pip が残る。これは「平時に小銭を拾い暴落で全部吐く(負の歪度)」キャリーではなく、1 時間保有の方向ドリフトであることを意味する。

ただし正直に:R107 は 2025 年に減衰、主軸は R068

3 本のうち R107 は 2025 年に減衰(平均 −1.53pip・PF 0.87)、テールも約 3 倍重い。主軸にはしない。最もクリーンな R068 を主軸とする。

04研究運営への示唆

1. 「本数」と「独立機序数」を分けて数える。 顔の似たエッジを別物として足し算すると、分散を過大評価する。当社は KPI として「最大ファミリー収益寄与率」を見ており、今回それを定量的に裏づけた。

2. 共通の左尾を開示する。 R068・R107・R135 は円キャリーの巻き戻し(BoJ 正常化等)で同時に劣化しうる。この共通リスクは商品説明で必ず開示する。

3. 次のフロンティアは、本当に別の機序を要する。 これら 3 本は互いに分散しない。円キャリー一極を崩すには、発火日が非同期な別軸(別資産・別データ)が必要だと、解剖が示した。

4. 多重検定を生き残ったエッジは、次の検証段階へ進める。 月曜早朝の円フローは 120 マス補正でも上位だった。だからこそ私たちは、この 1 本(R068)を実際のデモ・フォワードで検証する段階に進めている(現時点では Forward Running・一次判定前で、合格は確定していない)。

「3 本ある」と言い張る方が、商売としては見栄えが良い。それでも私たちは「実は 1 本」と書く。自社の当たりを、最も厳しい目で解剖して公開する――それが研究所のすることだと考えている。

サイズ管理上の重要な結論

R068 と R135 は共発火相関 +0.967 であるため、同時保有時は 1 ポジションとして扱う(ロットを合算してリスク管理する)。3 本ぶんの分散を前提としたポジションサイズは過剰リスクになる。

研究KPI(経営指標・取引頻度に偏らない)

independent_mechanisms 1(東京朝の円キャリー執行フロー・R107 は別執行方式)

max_family_contribution ≈100%(解剖前・R068 ファミリーが実質全て)

shadow_oos_status 未開封(SEALED)

forward_months R068 デモフォワード実行中(Forward Running・2026-06-20開始・一次判定前)

tail_risk_reduction NA(本研究は Alpha 機序解剖)

performance_grade / evidence_stage R068 = A(旧Platinum相当・品質のみ/フォワードと独立) / Forward Running(デモ・一次判定前・公開実績なし)

※ Performance Grade(A/B/C)は品質のみの評価でフォワード合否とは独立。配点内訳・判定日・対象バージョンは各レポート記載の参考値。R068 は GENOME-02(月曜PF・Performance Grade B)と同じ月曜キャリー一族に属し、Platinum を「フォワード確定」として提示するものではありません。

「3 本ある」より「1 本の本物」を正直に示す。それが研究所の品質です。

当研究所は、本数を誇示する前に独立機序数を定量する。円キャリーが巻き戻るシナリオを開示し、それでも残る本物のエッジを自信を持って前に進める。

検証条件: 対象=USDJPY 系戦略群 R068 / R107 / R135(東京早朝キャリー戦略)/ 検定手法=反実仮想タイミング検定(CTT):各戦略のアンカー時刻を同日の他の 23 時刻と総当たり比較・同日方向統制残差分析・発火日 Jaccard および共発火日損益相関分析/ 多重検定補正=5曜日×24時刻=120マス FWER(ブロック長 5/10/20)・White Reality Check(ブロックブートストラップ N=10,000)/ 歪度テスト=テール頻度 2×・3× の感度分析/ 全計算は Python 社内診断スクリプト(scripts/diagnostics/counterfactual_timing_test.py)による実数値。出典 CSV=ctt_aligned_daily_pnl.csv / calendar_fwer_audit_report.md。 本研究は MT5(Strategy Tester)照合・EA 配布・具体的な売買ルールの完全開示を行っていません(機序レベルの説明に留める・診断記録のみ)。

免責: 本ページは研究運営の透明性記事(クラスD)であり、EA の配布を伴わず、具体的な売買ルールの完全開示も行いません。投資助言ではありません。掲載数値はすべて Python による社内診断の実数値で、出典をトレース可能にしています。過去の検証は将来を保証しません。主軸 R068 は現在デモ・フォワード実行中(Evidence Stage = Forward Running・2026-06-20開始・一次判定前・公開実績なし)です。品質面の Performance Grade は A(旧Platinum相当)ですが、これはフォワードと独立の品質評価であり、フォワード合格や商用昇格を意味しません(配点内訳・判定日・対象バージョンは各レポート記載の参考値)。図表はすべて実データからの Python 再描画であり、生成 AI による作画は含みません。FX 取引には元本割れのリスクがあります。